НДС или налог на добавленную стоимость - это не новый для налогоплательщика налог и, казалось бы, что уже о нем известно и кто является плательщиком, и как он должен рассчитываться, а также как должна заполняться Декларация по НДС. Но каждый раз, когда подходит время составления Декларации у бухгалтеров возникает множество вопросов.

А еще и изменения в законодательстве, особенно такие глобальные, как изменения, внесенные в сдачу декларации с первого квартала 2016 года. Теперь эту декларацию необходимо сдавать только в электронном виде. Для этого недостаточно рассчитать налог вручную и составить декларацию на бумажном носителе, теперь для составления отчета нужны специальные программы. В программном продукте фирмы 1С «Бухгалтерия Предприятия» идеально реализовано не только ведение учета, но и формирование и отправка декларации в налоговый орган.

Вот тут у бухгалтеров и начинаются вопросы о том, как зачесть полученный или выданный аванс, как разбить счет фактуру на несколько и учитывать в разных периодах, как отразить НДС при комиссионной торговле, при операциях лизинга, и о многом другом..

В этой статье постараемся ответить на часто задаваемые вопросы.

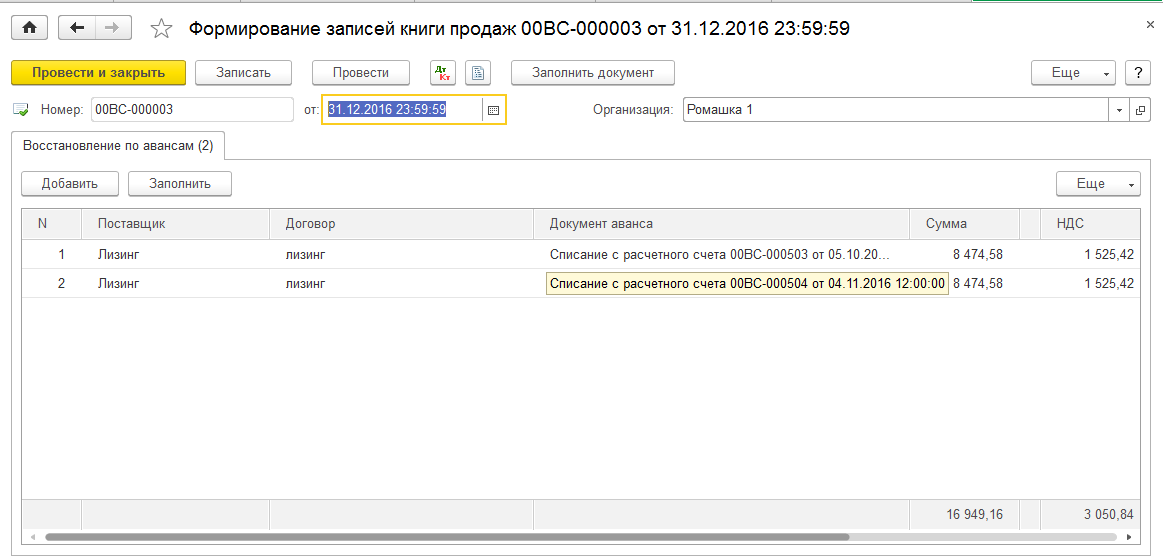

Рассмотрим, как отразить это в программе на примере восстановления полученного аванса в книге покупок. Аналогично будет восстанавливаться НДС с выданного аванса.

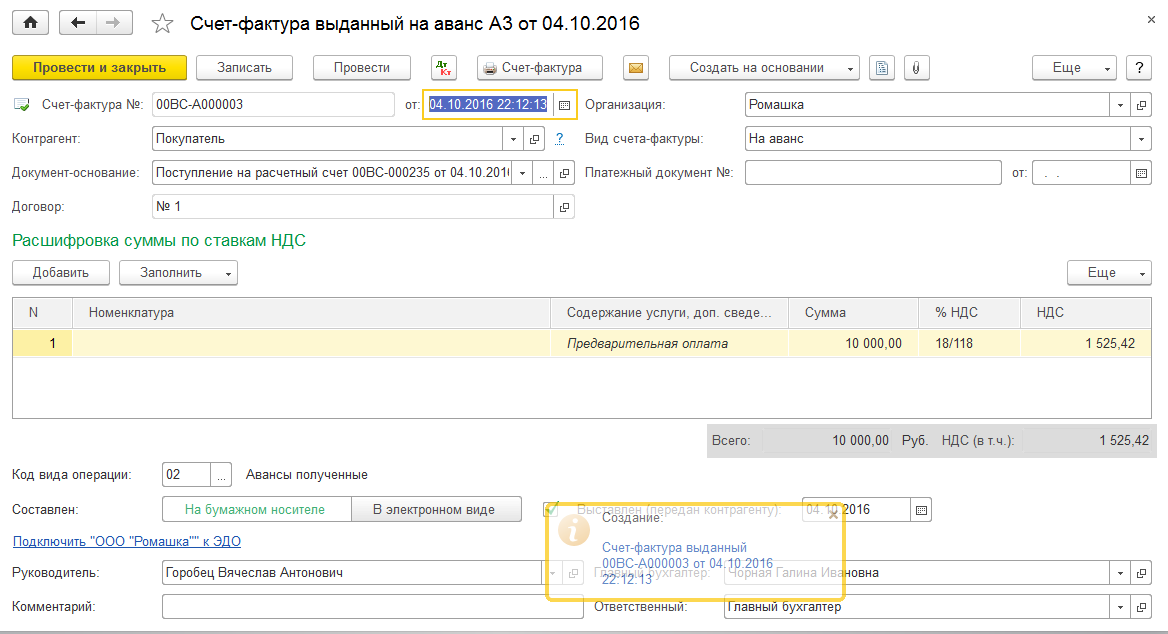

При получении аванса продавец должен исчислить налог по нему к уплате в бюджет, а в дальнейшем при выполнении отгрузки в счет этого аванса взять всю или часть суммы уплаченного с аванса налога в вычеты.

При получении аванса выписываем счет-фактуру на аванс с кодом 02

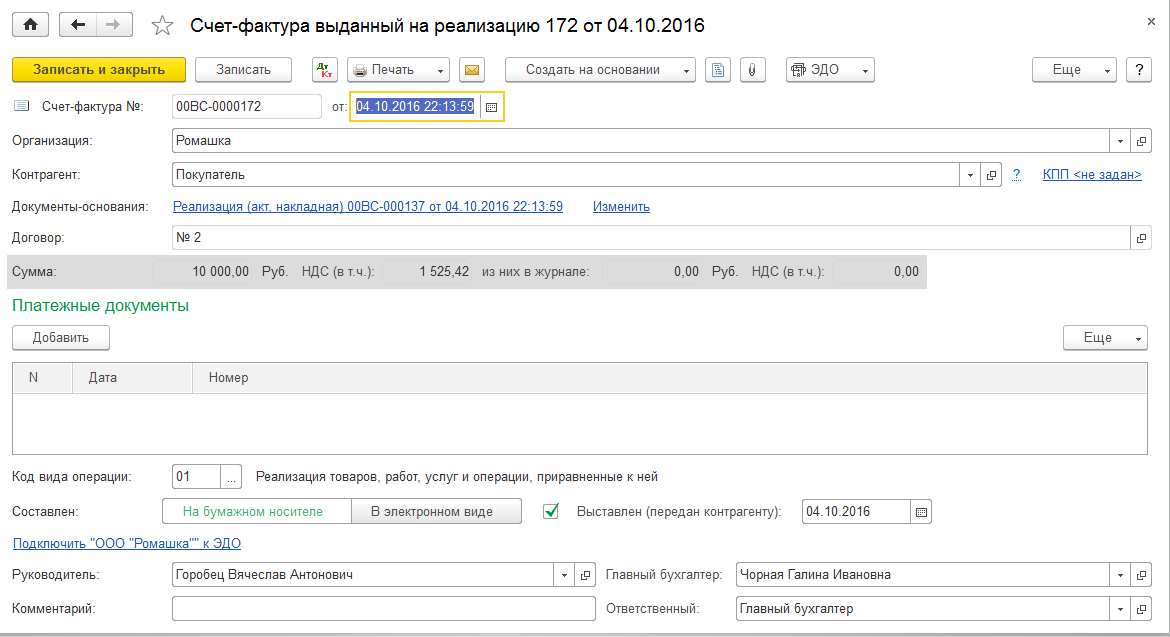

При отгрузке надо выписать еще один счет-фактуру, только теперь на реализацию

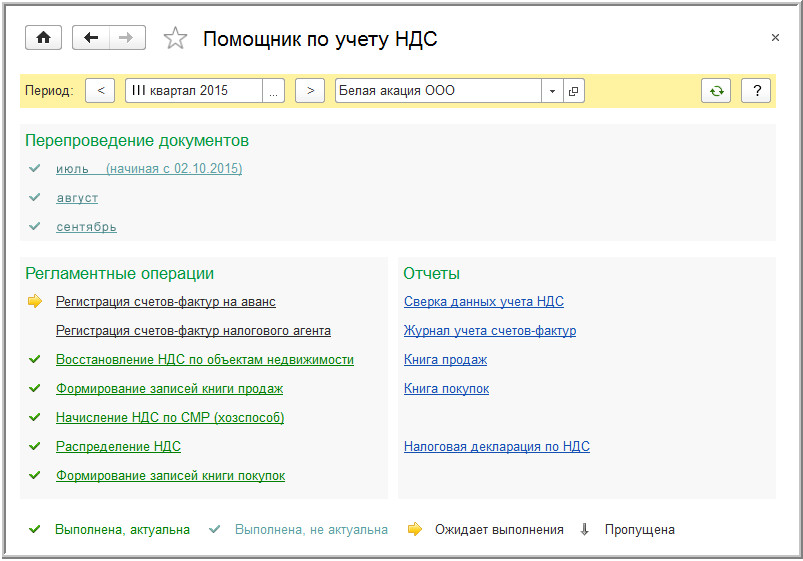

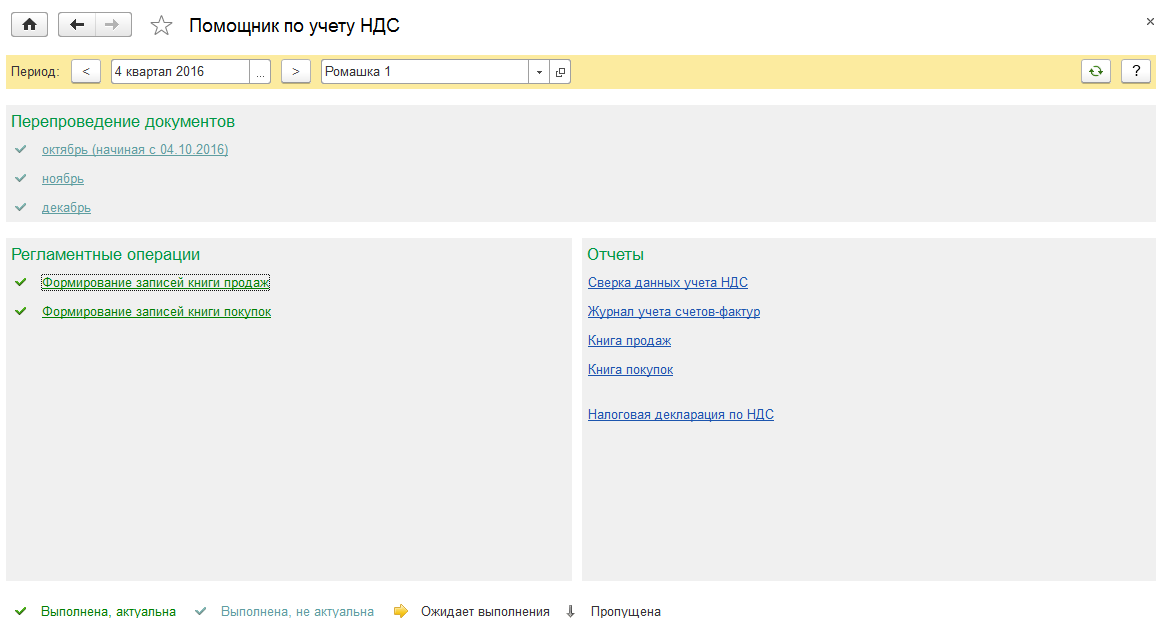

Теперь возникает вопрос, как восстановить аванс в книге покупок. Для восстановления аванса в программе есть специальные регламентные операции по НДС, которыми можно воспользоваться с помощью Помощника НДС

По данной операции нам понадобится регламентная операция «Формирование записей Книги покупок».

И более того, Помощник конкретно «для вас» укажет на правильную очередность создания документов, т. е. отслеживает порядок выполнения регламентных операций и их актуальность, подсказывает, какую и когда нужно выполнить операцию или выполнить ее повторно, если обнаружит изменения в ранее введенных данных.

- серым цветом выделена операция, которую необходимо выполнить;

- голубым цветом выделена операция, которая уже выполнена, но ее необходимо повторить, в связи с изменением данных в учете;

- зеленым цветом выделены выполненные операции.

После внесения всех документов и формирования регламентных операций возникает вопрос, а как проверить правильно ли начислен налог?

В программе реализовано много отчетов для проверки.

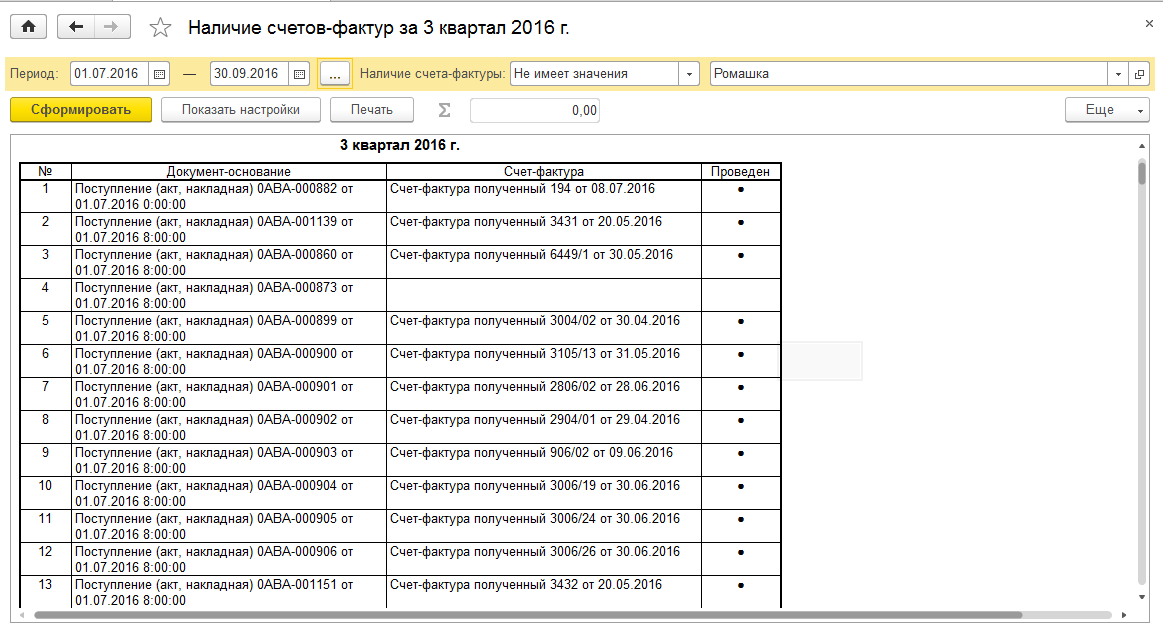

Проверить полноту полученных счетов-фактур можно с помощью Отчета «Наличие счетов фактур», который находится в разделе Отчеты-Анализ учета-Наличие счетов фактур.

Из отчета наглядно видно, какие счета-фактуры отсутствуют.

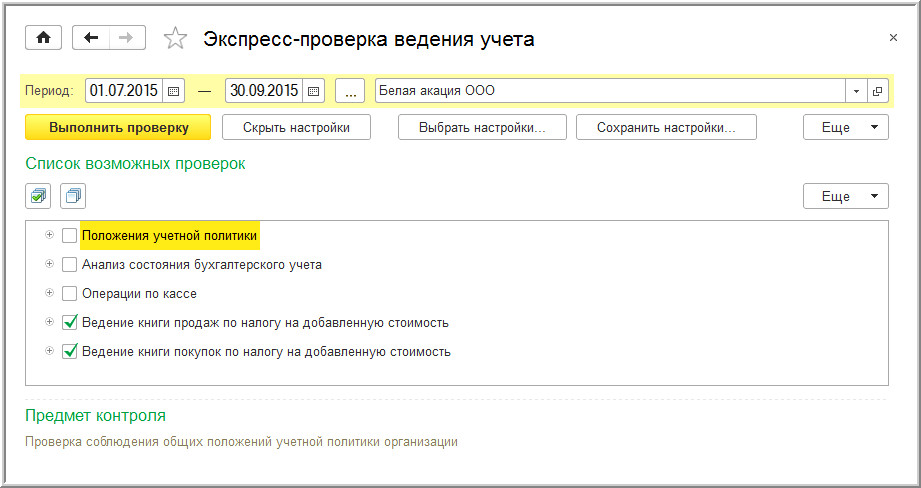

Еще один отчет для проверки — это Экспресс-проверка, который можно найти Отчеты-Анализ учета-Экспресс-проверка.

В результате этой проверки можно увидеть полноту не только полученных, но и выставленных счетов-фактур как авансовых, так и на отгрузку, а также убедиться, что сумма выручки соответствует начисленному НДС.

Результатом проверки будет таблица, в которой отображаются общее число проведенных проверок , возможные ошибки и пути их решения.

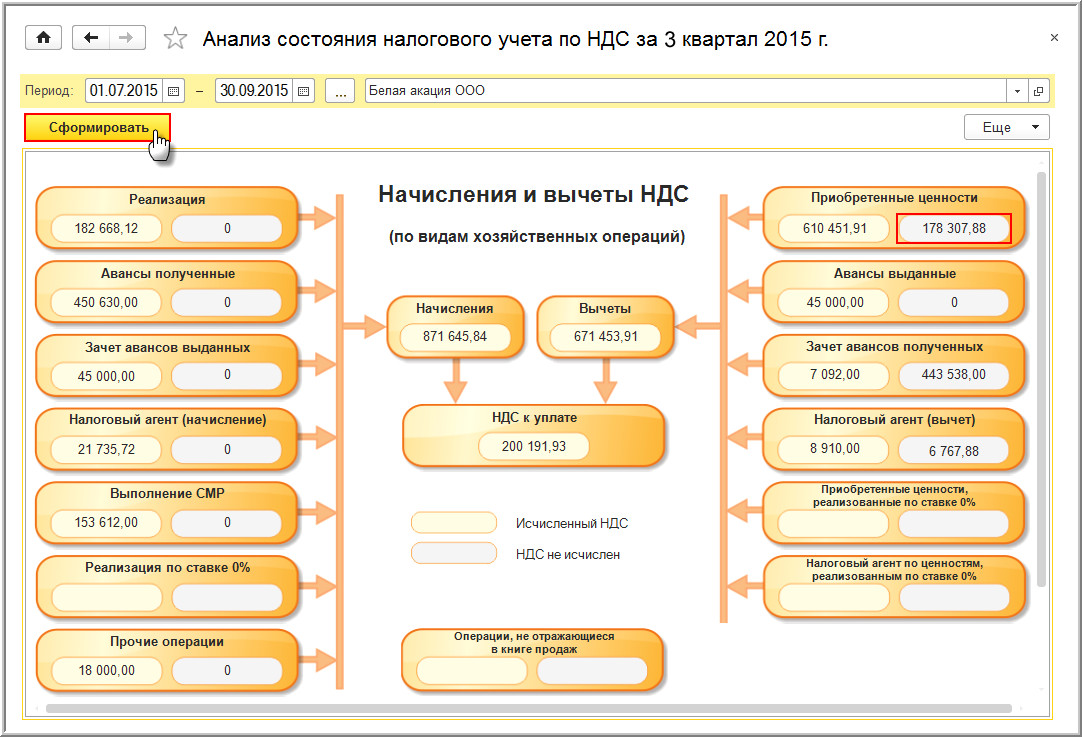

Проверить правильность заполнения книг покупок и продаж можно с помощью отчета Анализ состояния налогового учета по НДС - раздел Отчеты – Анализ учета: Анализ учета по НДС

В отчете отражаются суммы начислений и вычетов НДС по видам хозяйственных операций в целом и с расшифровками по видам операций

Если не использовать вышеуказанные отчеты, то есть еще один вариант проверки начисленного НДС

- Оборотная сальдовая ведомость (далее ОСВ)- Оборот по Кредиту счета 90.1 *18/118 = обороту по Дебету счета 90.3 - если все так переходим к пункту 2.

Смотрим ОСВ 62.2:

- Обороты по Кредиту 62.2 *18/118=Оборотам по Д 76.АВ

- Обороты по Дебету 62.2 *18/118 = Оборотом по К 76.АВ

ВАЖНО! Если реализация товаров(работ, услуг) производится по разным ставкам НДС или наряду с облагаемыми НДС операциями имеют место и необлагаемые, такую сверку надо осуществлять детализированно.

- Анализируем остатки по Дебету счета 19, выясняем причины их наличия ( неполученные, отложенные или зависшие счета-фактуры от поставщиков).

- Далее проверяем отчет Анализ счета по 68.2 с книгами покупок и продаж: Обороты за период с Кредита счетов за минусом суммы по 51 счету (то что вы заплатили) (итог) = НДС по книге покупок. Обороты за период с Дебета (итог) = НДС по книге продаж.

- Обязательно проверяем еще и книгу продаж следующим образом: Анализ счета 62.1- Оборот с Кредита счетов (91+ 90) + ОСВ 62.2 -Оборот по Кредиту = Графа 4 Книги продаж "Всего включая продаж с НДС"

Теперь по имеющимся данным заполним Декларацию по НДС

Раздел 3.Расчет суммы налога, подлежащей уплате.

Cтрока 010 Налоговая база = (ОСВ 90.1 Оборот по Кредиту - ОСВ 90.3 Оборот по Дебету)

Cтрока 010 Сумма НДС = ОСВ 90.3 Оборот по Дебету

Строка 070 Налоговая база = ОСВ 62.2 Оборот по Кредиту

Строка 070 Сумма НДС = ОСВ 62.2 Оборот по Кредиту * 18/118 (либо ОСВ 76.АВ Оборот по Дебету) - эти суммы должны быть одинаковые (см. п.2)

Строка 120 Сумма НДС = Сумма НДС по строке 010+Сумма НДС по строке 070

Строка 130 Сумма НДС = ОСВ 19 Оборот по Кредиту

Строка 200 Сумма НДС = ОСВ 62.2 Оборот по Дебету *18/118 (либо ОСВ 76.АВ Оборот по Кредиту) - эти суммы должны быть одинаковые (см. п.2)

Строка 220=строка 130+строка 200

Строка 230 = строка 120-строка 220

Если сумма по строке 230 получается с "+" то она остается в строке 230

Если сумма по строке 230 получается с "-" то она переносится в строку 240, а из строки 230 убирается. - Проверка авансов полученных.Проверяются кредитовые обороты счета 62 по субсчетам, отражающим получение аванса, рассчитывается НДС и сравниваются с дебетовым оборотом счета 76.АВ.Сверка производится в разрезе контрагентов, договоров, результаты выводятся в отчет.

- Проверка книги покупок. Сравниваются обороты: Дебет 68.2 – Кредит 76.АВ и Дебет 62.02 – Кредит 62.1, т.е. НДС, ранее отраженный в книге продаж с полученных авансов, после реализации списывается в книгу покупок и сравнивается с оборотом, отражающим зачет аванса.

- Проверка книги продаж. Проверяются дебетовые обороты счета 62 по субсчетам, отражающим реализацию, рассчитывается НДС и сравниваются с регистром накопления «НДС начисленный».Проверяются кредитовые обороты счета 62 по субсчетам, отражающим получение аванса, рассчитывается НДС и сравниваются с регистром накопления «НДС начисленный».

При заявлении вычета по частям возникает необходимость регистрировать счет-фактуру в книге покупок несколько раз. Каждый раз в графе 16 нужно указывать только ту часть суммы входного НДС, которую вы заявляете к вычету в текущем квартале. А как показать в графе 15 книги покупок стоимость покупки - целиком или только в части, приходящейся на принимаемую в этот раз к вычету сумму налога?

Вот что нам ответили на этот вопрос специалисты ФНС:

"При частичном заявлении вычета, указанного в п. 1.1 ст. 172 НК, в графе 15 книги покупок следует отразить всю стоимость, которая указана в соответствующем счете-фактуре в графе 9 по строке "Всего к оплате" 9".

Думинская Ольга Сергеевна - Советник государственной гражданской службы РФ 2 класса

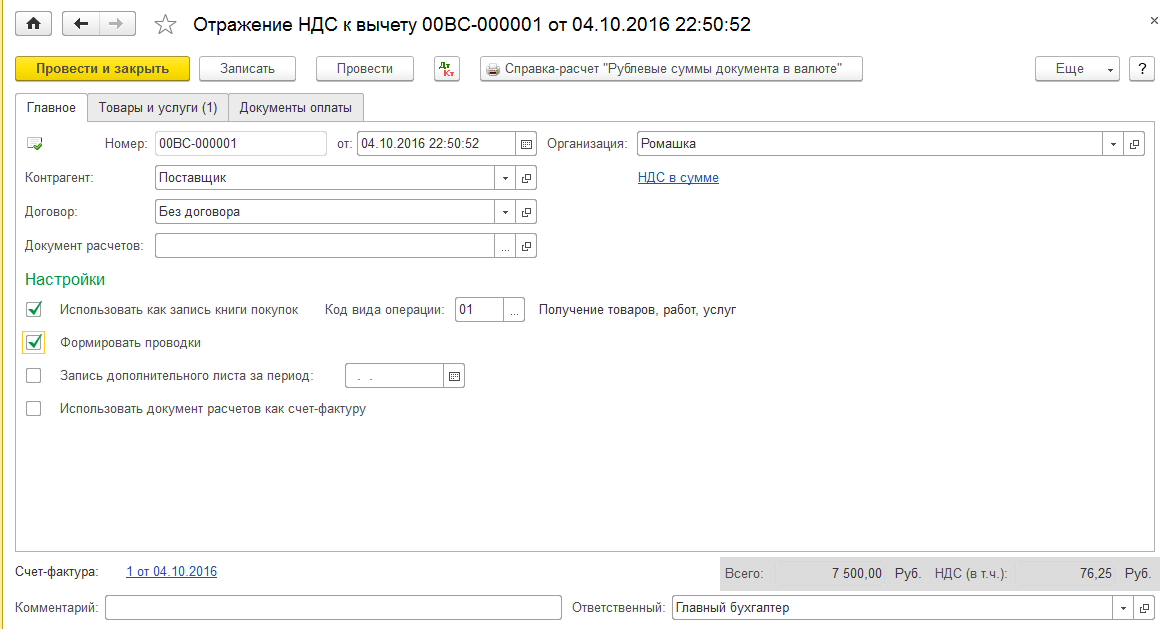

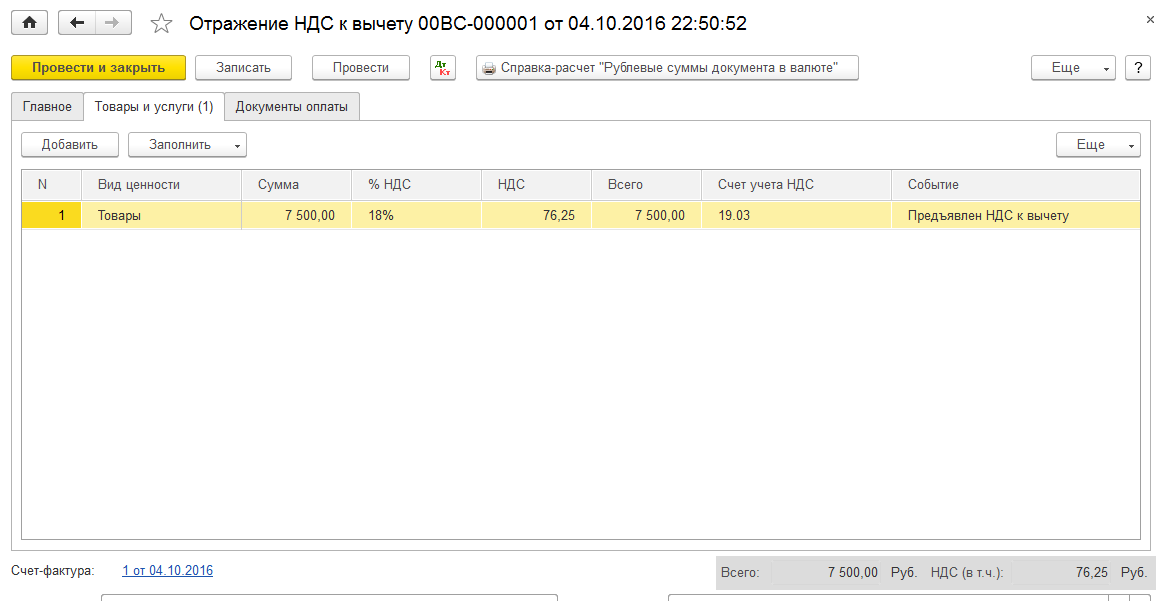

Для отражения данной операции в программе есть документ – Операция отражения НДС.

Лизингополучатель вправе принять к вычету НДС, предъявленный лизингодателем при перечислении ему аванса (п. 12 ст. 171 НК РФ). Основанием для вычета будут следующие документы: счет-фактура на авансовый платеж, который лизингодатель обязан выставить лизингополучателю не позднее пяти календарных дней со дня получения аванса; платежные документы; договор лизинга, в котором предусмотрен авансовый платеж.

После начисления лизинговых платежей НДС, принятый к вычету в части зачтенного авансового платежа, необходимо будет восстановить (подп. 3 п. 3 ст. 170 НК РФ).

Суммы НДС, предъявленные лизингодателем по лизинговым платежам, также подлежат вычетам. Право на вычет возникает при наличии счета-фактуры от лизингодателя, соответствующих первичных документов (в данном случае это договор лизинга с установленным в нем графиком начисления лизинговых платежей и акт передачи имущества лизингополучателю) и после отражения в учете ежемесячных лизинговых платежей.

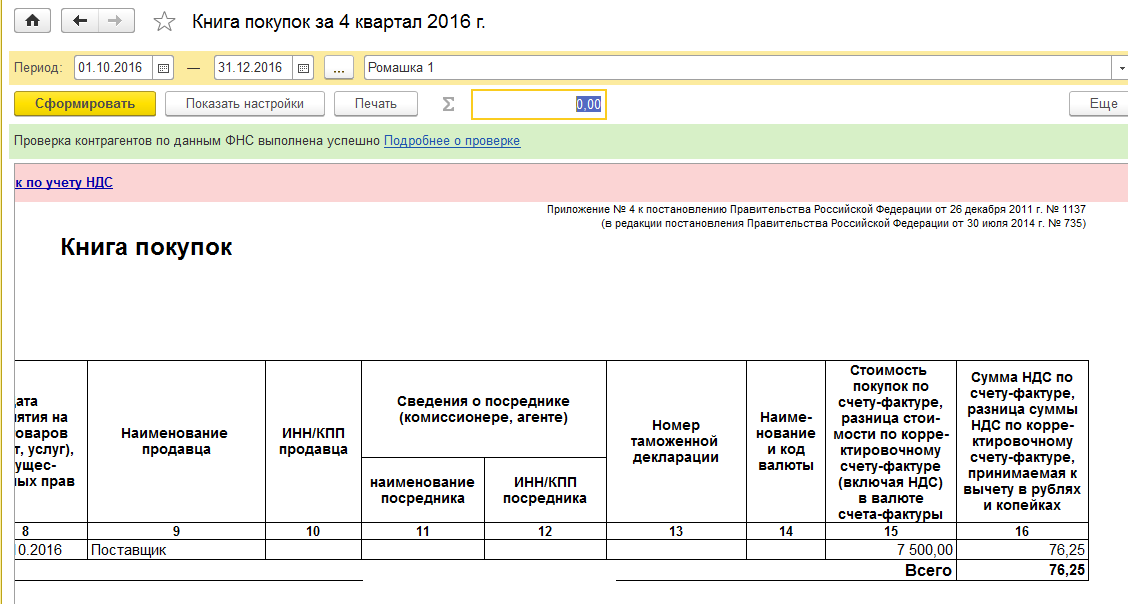

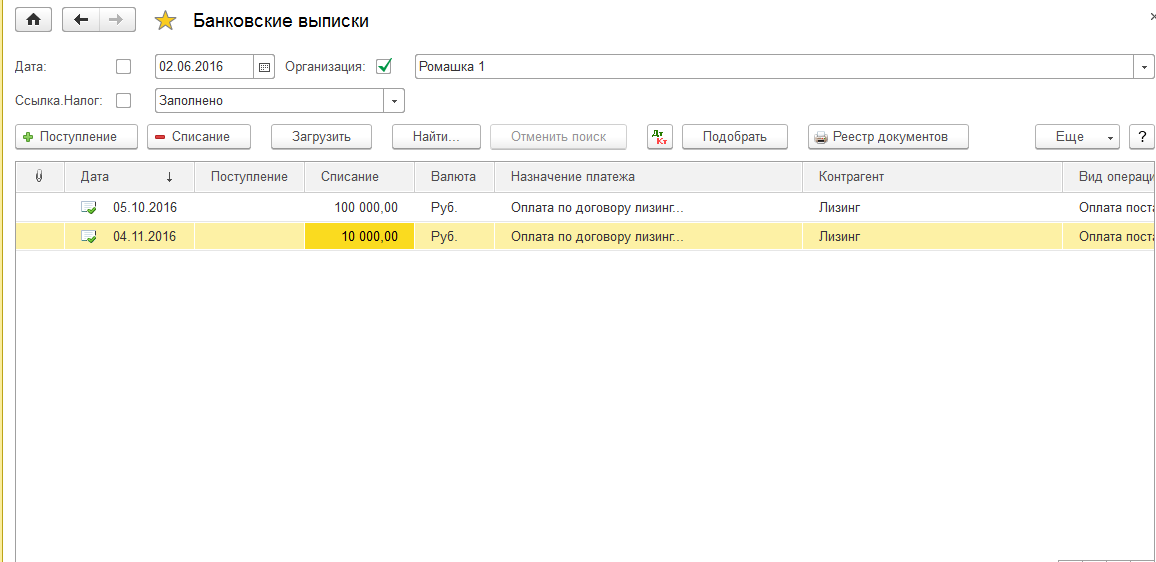

Первый и все последующие авансовые платежи по лизинговым операциям отражаются списанием с расчетного счета и составлением на основании счетов фактур на аванс.

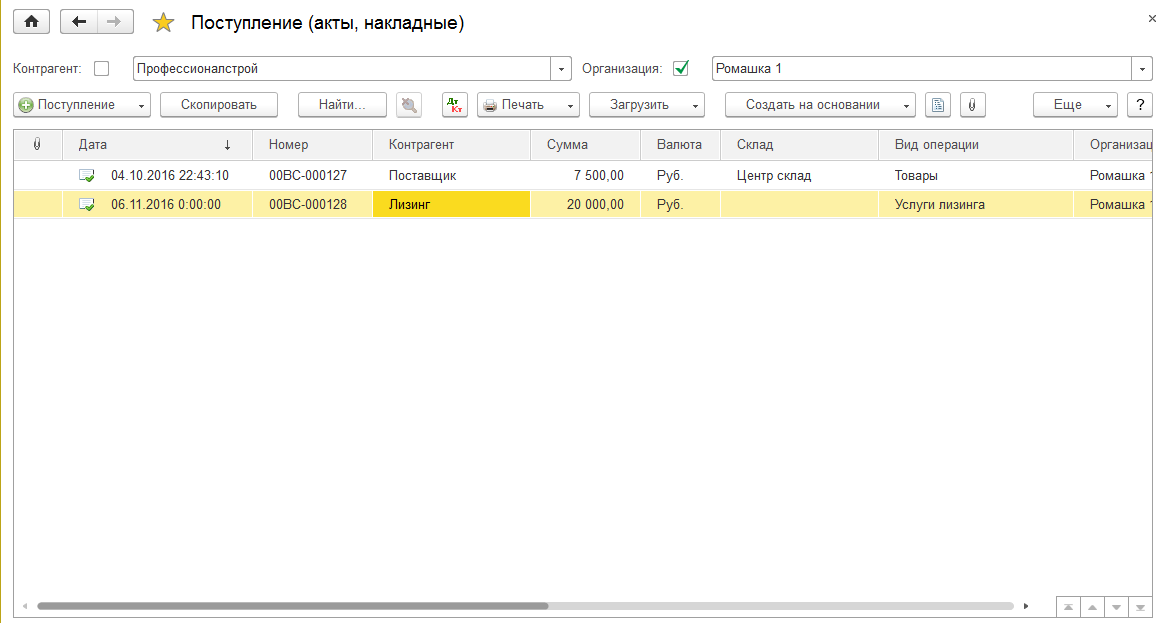

При поступлении самого объекта лизинга счет фактура не выставляется, а выставляется на основании документа Поступления услуг лизинга.

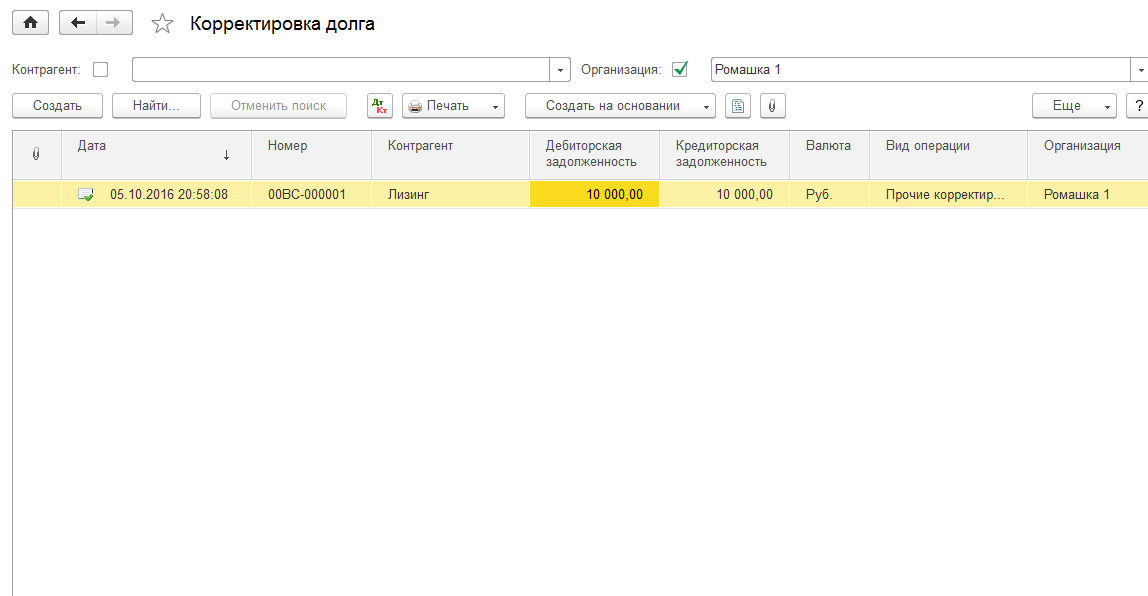

А аванс, уплаченный первоначально, восстанавливается частично на сумму скорректированного долга.

Восстановление аванса будет произведено автоматически с помощью регламентной операции Формирование книги продаж.

Одной из причин могут быть операции по возврату.

При камеральной проверке в ФНС сравниваются данные реализации декларации по НДС и данные реализации декларации по прибыли. Если в отчетном периоде были операции по возврату - эти данные не совпадут. Так как в декларации по НДС отражается вся сумма реализации даже та, которая была возвращена. А в декларации по Прибыли сумма реализации сторнируется на сумму возврата, отсюда и расхождения в декларациях. В этом случае, после получения Требования от ФНС на объяснение этой разницы, Вы даете письменный ответ. Ответом будет не корректировка деклараций, а письменный ответ с указанием номеров и дат документов по возврату.