Содержание

Получили или выплатили аванс контрагенту? Тогда у Вас появилась новая задача – отразить НДС с авансов в учете, а после отгрузки товара или оказания услуги, восстановить его. Данная статья поможет обуздать сложный учет НДС, предотвратить появление ошибок и не переплатить налог.

Что нужно знать перед тем, как приступить к работе?

Согласно п. 3 ст. 168 НК РФ продавец обязан при получении аванса выставить покупателю счет-фактуру. При этом данный пункт обязует продавца сделать это в течение 5 календарных дней со дня получения аванса.

НДС с приобретенных товаров и услуг попадает в книгу покупок, а с проданных – в книгу продаж. Для НДС с авансов действует такой же принцип.

Сформированный счет-фактура на аванс выданный отражается в книге покупок, а на аванс полученный – в книге продаж.

Авансовые счета-фактуры ровно так же как и обычные счета-фактуры дают право принять НДС к вычету и обязывают уплатить НДС в бюджет в зависимости от того, кем является организация. Но что произойдет, когда продавец выставит счет-фактуру за отгруженный товар? Повторно принимать вычет для покупателя или же повторно платить НДС в бюджет для продавца? Выход есть – восстановить НДС для покупателя и принять к вычету для продавца.

Как начислить и восстановить НДС с аванса?

Как этот процесс выглядит в теории

Покупатель оплатил продавцу аванс в размере 50% от предполагаемой суммы продажи. Сумма продажи составляет 100 000 руб. Ставка НДС 20%.

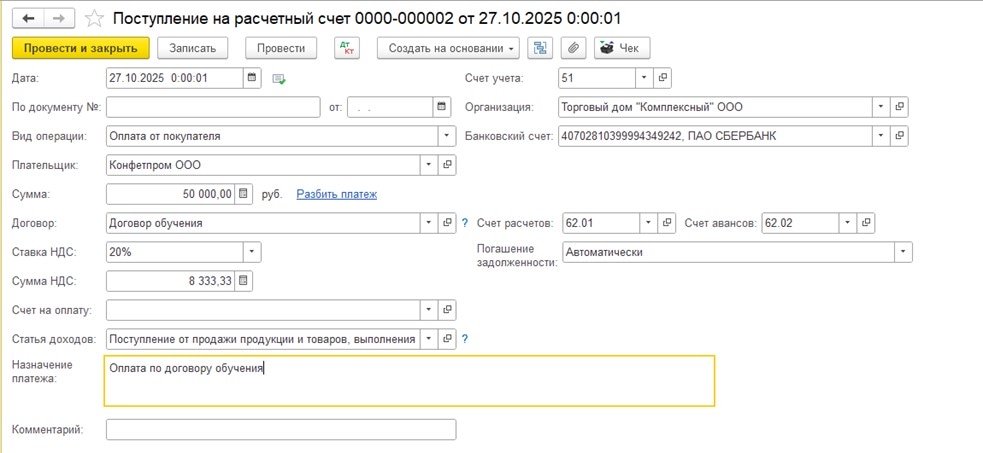

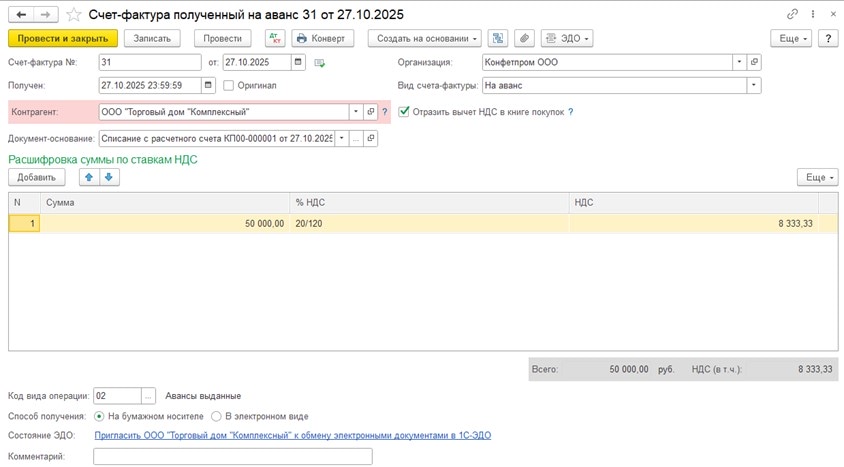

27.10.2025 покупатель перечисляет на расчетный счет продавца аванс в размере 50 000 руб. Продавец в тот же день выставляет счет-фактуру на аванс. Сумма НДС в счете-фактуре 8 333,33 руб.

Покупатель регистрирует данную счет-фактуру в книге покупок. При регистрации счета-фактуры отражаются следующие бухгалтерские проводки:

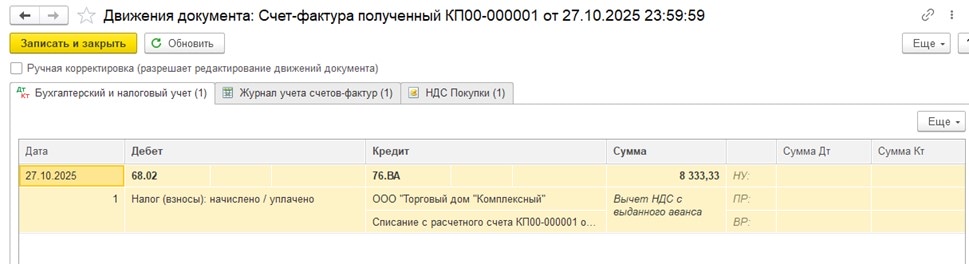

Дебет 68.02 Кредит 76.ВА на сумму 8 333,33 руб.

Продавец же регистрирует ее в книге продаж, отражая при этом другую бухгалтерскую проводку:

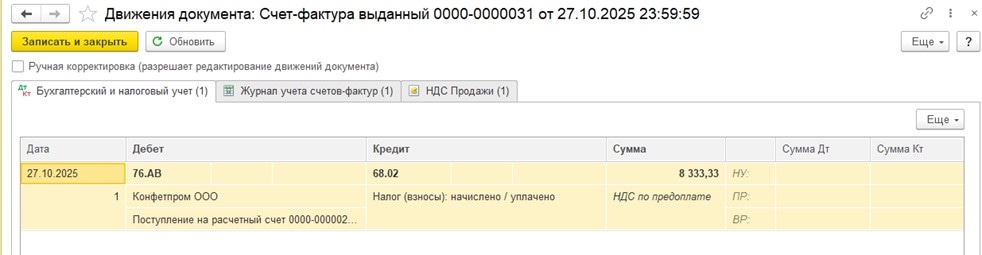

Дебет 76.АВ Кредит 68.02 на сумму 8 333,33 руб.

03.11.2025 продавец осуществляет отгрузку товара и выставляет счет-фактуру на полную сумму отгрузки.

Продавец регистрирует данную счет-фактуру в книге продаж. В бухгалтерском учете отражается следующая проводка:

Дебет 90.03 Кредит 68.02 на сумму 16 666,67 руб.

Покупатель регистрирует полученную счет-фактуру в книге покупок. Отражаются проводки:

Дебет 19.03 Кредит 60.01 на сумму 16 666,67 руб. – в момент предъявления НДС;

Дебет 68.02 Кредит 19.03 на сумму 16 666,67 руб. – в момент принятия НДС к вычету.

В этот же момент продавец принимает НДС с авансов к вычету, а покупатель восстанавливает НДС. Для этого продавец должен зарегистрировать в своей книге покупок авансовый счет-фактуру, которую он ранее отразил в книге продаж. Покупателю остается зарегистрировать в книге продаж авансовый счет-фактуру, которую он ранее зарегистрировал в книге покупок. При отражении подобных операций закрываются счета 76.АВ и 76.ВА. Сумму для отражения в книгах определяем по зачету аванса.

Покупатель отражает проводку:

Дебет 76.ВА Кредит 68.02 на сумму 8 333,33 руб.

Продавец отражает проводку:

Дебет 68.02 Кредит 76.АВ на сумму 8 333,33 руб.

Теперь рассмотрим данные примеры в 1С:Бухгалтерия предприятия 3.0 с пошаговым отражением операций.

Как это работает в программах «1С»?

ООО «Конфетпром» (покупатель) приобрело у ООО «Торговый дом Комплексный» (продавец) услуги по обучению сотрудников.

27.10.2025 ООО «Конфетпром» перечислил аванс в размере 50 000 руб.

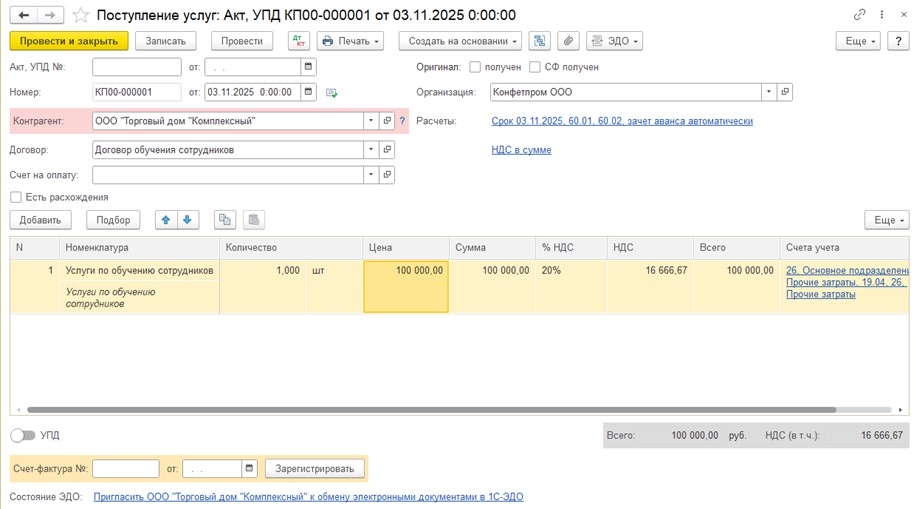

03.11.2025 ООО «Торговый дом» выставил счет и акт выполненных работ по обучению сотрудников на сумму 100 000 руб. ООО «Конфетпром» перечислил остаток денежных средств в тот же день.

Для начала рассмотрим позицию продавца (ООО «Торговый дом Комплексный»).

Вводные данные:

| № п/п | Дебет | Кредит | Сумма | Содержание операции | Документ (1С) |

| Проводки от 27.10.2025 | |||||

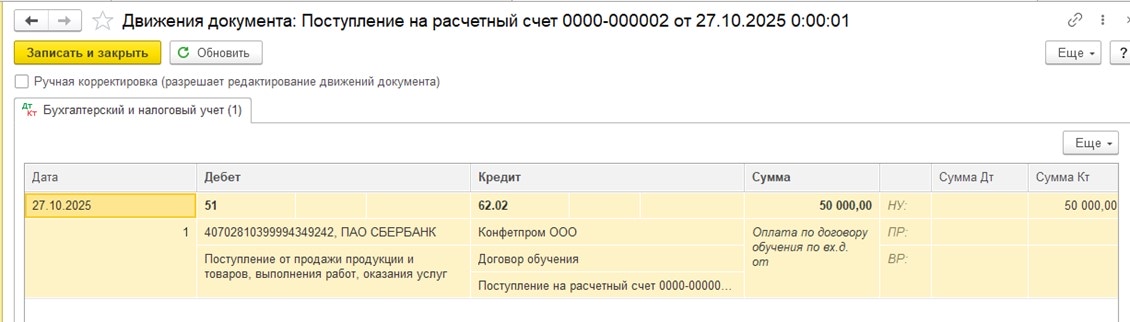

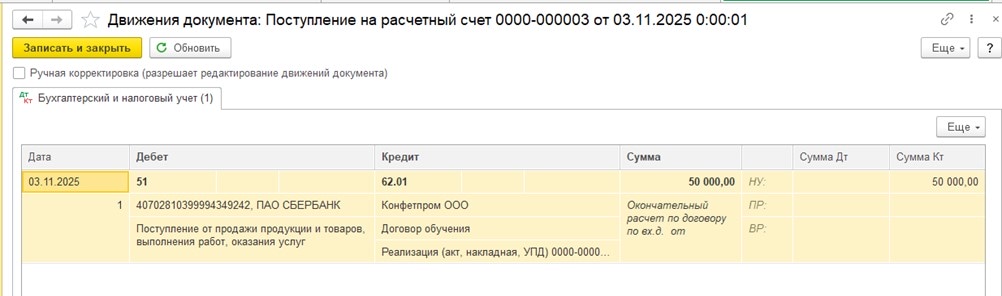

| 1 | 51 | 62.02 | 50 000 | Получена предоплата от покупателя | Поступление на расчетный счет |

| 2 | 76.АВ | 68.02 | 8 333,33 | Сформирована счет-фактура на аванс полученный | Счет-фактура выставленный на аванс |

| Проводки от 03.11.2025 | |||||

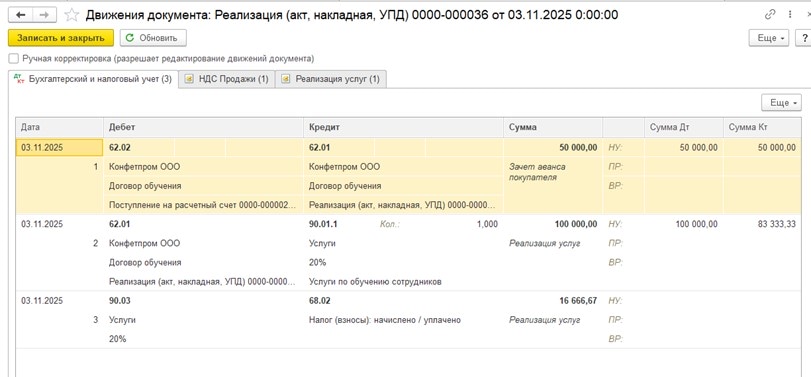

| 3 | 62.02 | 62.01 | 50 000 | Зачет полученного аванса | Реализация товаров услуг + Счет-фактура |

| 4 | 62.01 | 90.01.1 | 100 000 | Отражена выручка от продаж | |

| 5 | 90.03 | 68.02 | 16 666,67 | Отражен НДС с реализации | |

| 6 | 51 | 62.01 | 50 000 | Получен остаток денежных средств | Поступление на расчетный счет |

| Проводки от 31.12.2025 | |||||

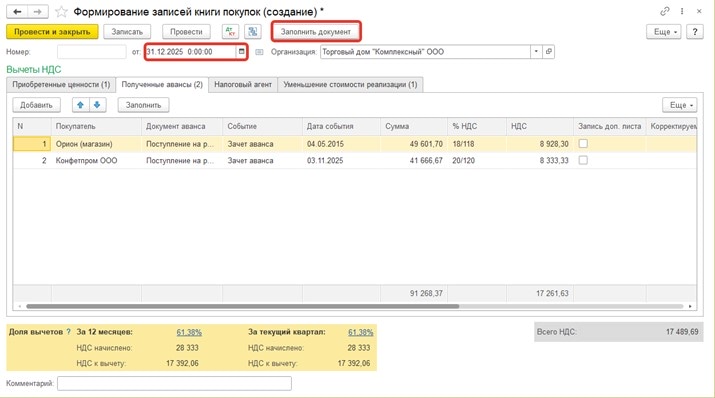

| 7 | 68.02 | 76.АВ | 8 333,33 | Принят к вычету НДС с аванса | Формирование записей книги покупок. |

Шаг 1. Регистрация документа «Поступление на расчетный счет»:

Проводки сформированного документа:

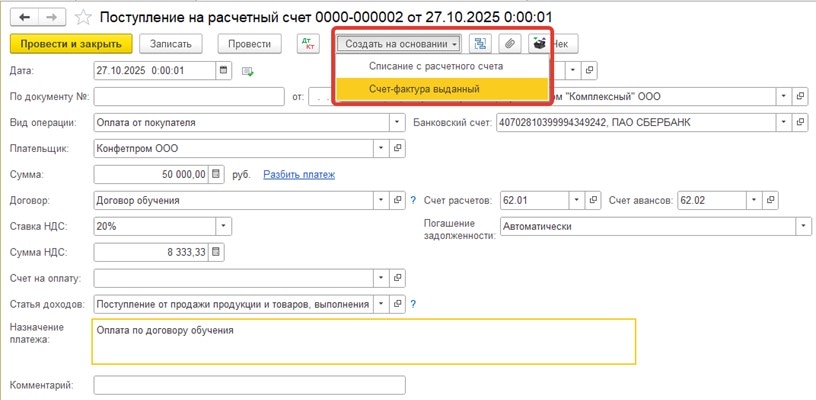

Шаг 2. Создание счета-фактуры на основании полученного аванса. Для создания счета-фактуры на основании полученного аванса необходимо нажать на команду «Создать на основании» и выбрать документ «Счет-фактура выданный».

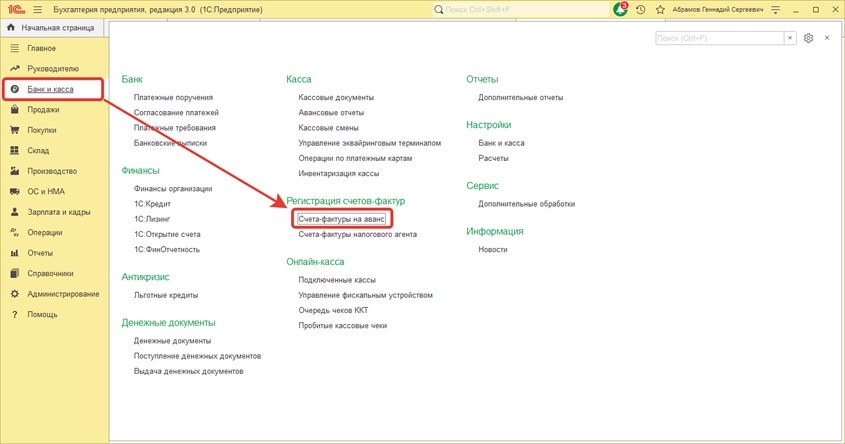

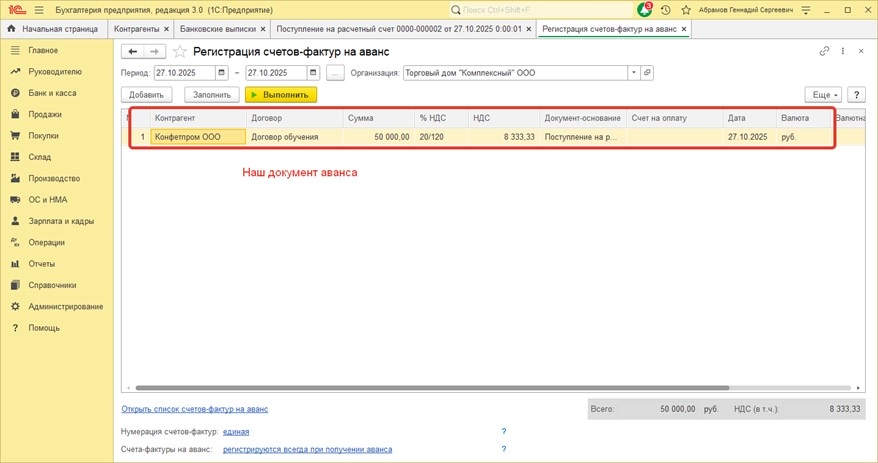

Дополнительно в программе «1С:Бухгалтерия предприятия 3.0» имеется встроенная обработка «Регистрация счетов-фактур на аванс». Обработка расположена в подсистеме «Банк и касса».

В самой обработке необходимо выбрать организацию и период получения информации. Далее нажать на команду «Заполнить».

Программа сформирует список документов, которые привели к появлению аванса. В случае если счет-фактура не была выставлена своевременно, она подсветится в списке красным цветом.

Для создания счетов-фактур при помощи обработки необходимо нажать на команду «Выполнить». По окончанию создания документов программа выдаст оповещение:

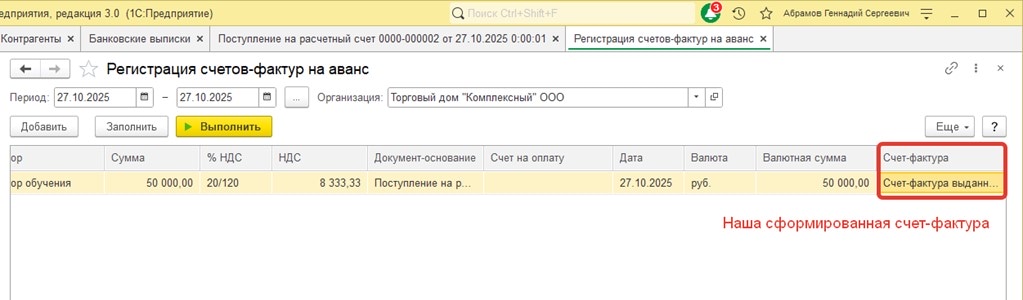

В списке созданный документ попадет в колонку «Счет-фактура».

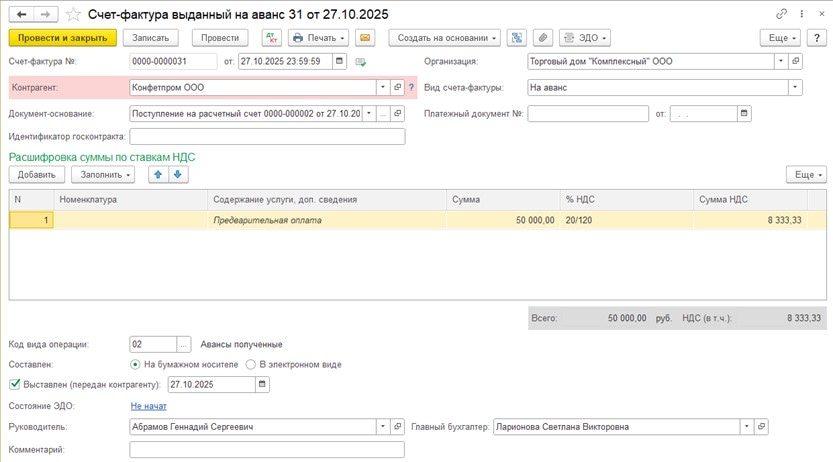

Сформированная счет-фактура выглядит следующим образом:

Проводки счета-фактуры:

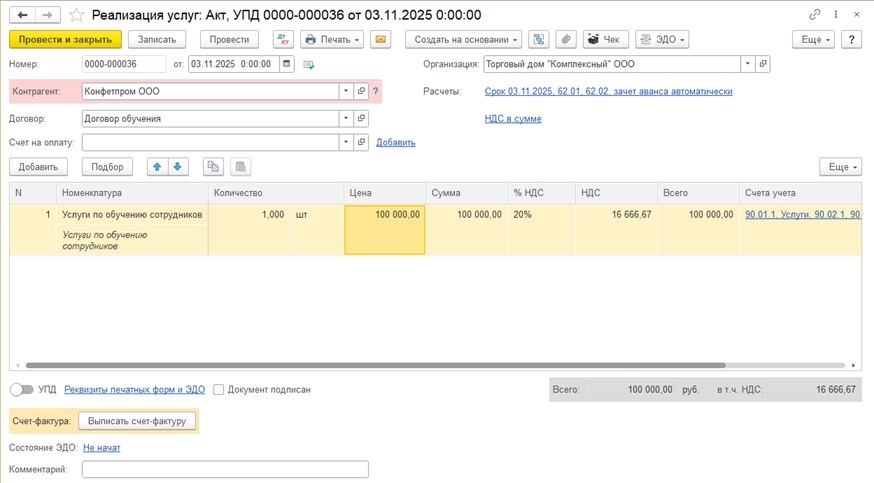

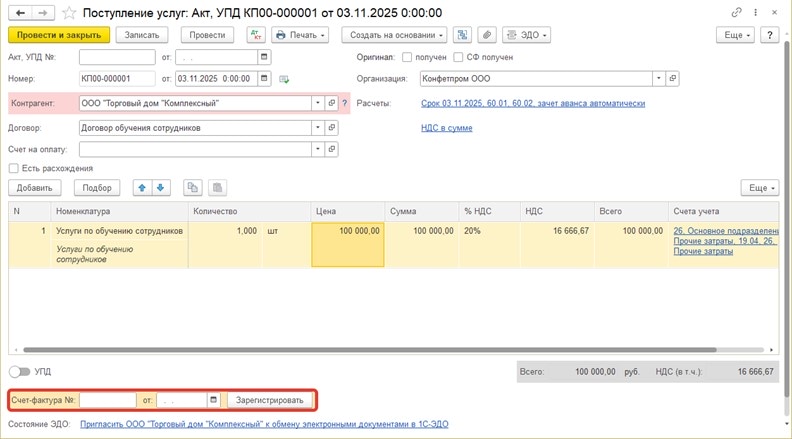

Шаг 3. Регистрируем документ «Реализация услуг».

Проводки документа «Реализация услуг».

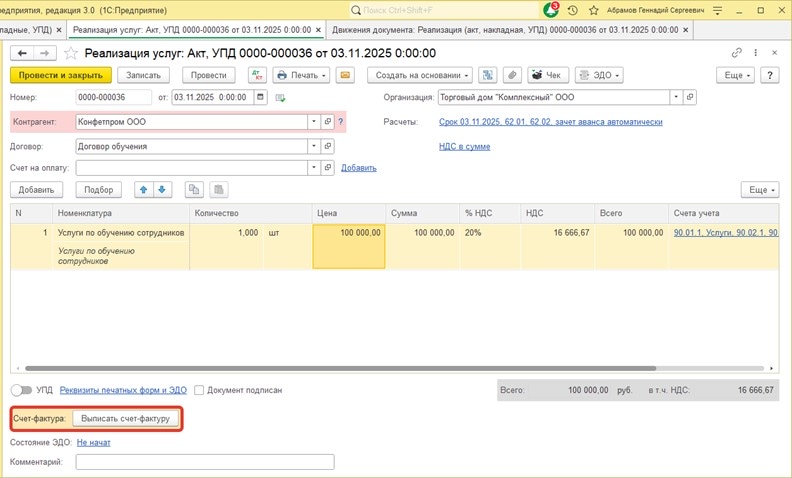

Для регистрации счета-фактуры выданного на основании реализации услуг необходимо выполнить команду «Выписать счет-фактуру» в документе «Реализация услуг».

Сам документ «Счет-фактура выданный на реализацию» не формирует проводок, но является обязательным, чтобы данная продажа попала в книгу продаж.

Шаг 4. Формируем документ «Поступление на расчетный счет» по окончательному расчету.

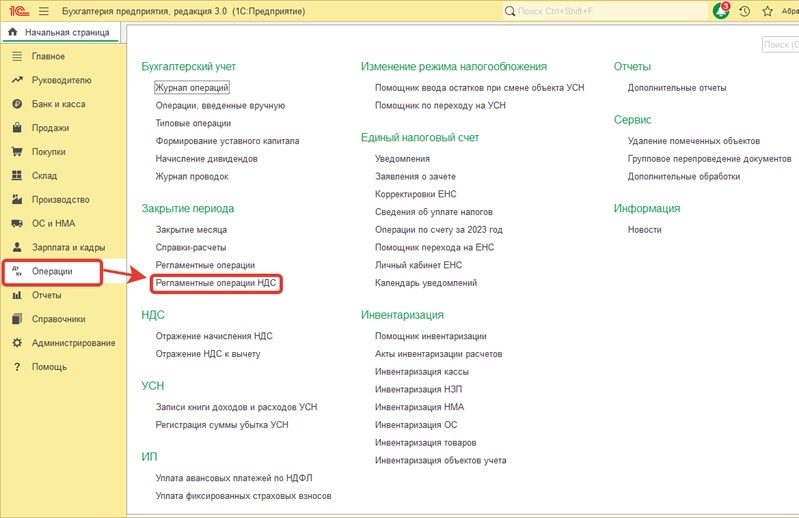

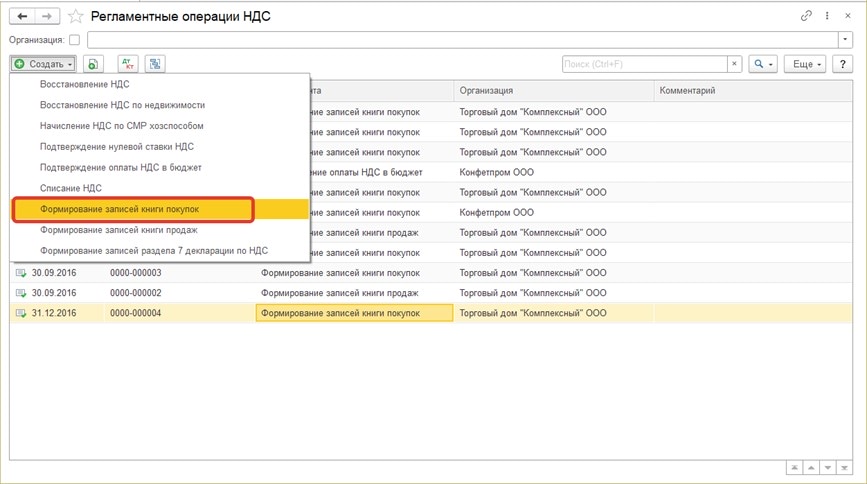

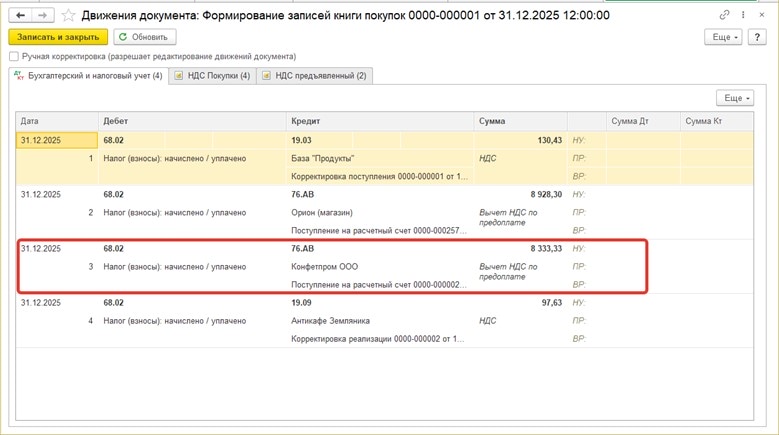

Шаг 5. Создаем документ «Формирование записей книги покупок». Данный документ расположен в подсистеме «Операции» - журнал документов «Регламентные операции НДС».

ВАЖНО! Данный документ создается 1 раз в квартал, поэтому создаем его датой 31.12.2025.

Для заполнения документа воспользуемся командой «Заполнить документ».

После внесения данных в документ страница «Полученные авансы» заполнится автоматически. Напоминаем, что основанием для заполнения данной страницы является непосредственно зачет ранее полученного аванса, на основании которого был выставлен счет-фактура.

При проведении документа формируется проводка:

Теперь рассмотрим эту же ситуацию, но с точки зрения покупателя ООО «Конфетпром».

Вводные данные:

| № п/п | Дебет | Кредит | Сумма | Содержание операции | Документ (1С) |

| Проводки от 27.10.2025 | |||||

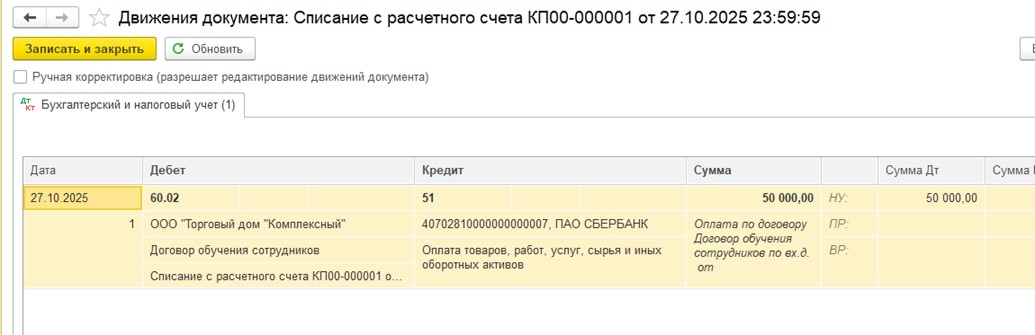

| 1 | 60.02 | 51 | 50 000 | Перечислена предоплата поставщику | Списание с расчетного счета |

| 2 | 68.02 | 76.ВА | 8 333,33 | Зарегистрирована полученная счет-фактура на аванс выданный | Счет-фактура полученный на аванс |

| Проводки от 03.11.2025 | |||||

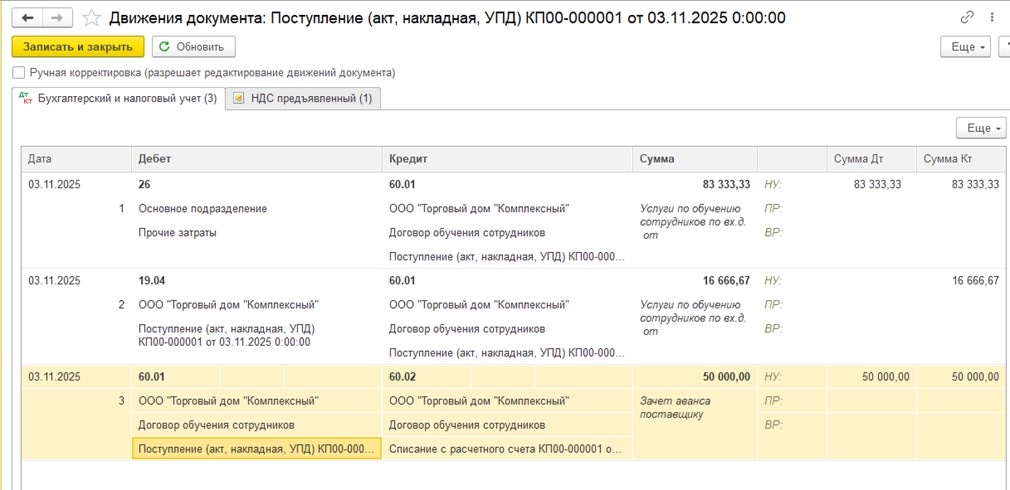

| 3 | 60.01 | 60.02 | 50 000 | Зачет выданного аванса | Поступление товаров услуг |

| 4 | 26 | 60.01 | 83 333,00 | Отражены расходы | |

| 5 | 19.04 | 60.01 | 16 666,67 | Отражен входной НДС | |

| 6 | 68.02 | 19.04 | 16 666,67 | НДС принят к вычету | Счет-фактура полученный на поступление |

| 7 | 60.01 | 51 | 50 000 | Перечислен остаток денежных средств | Списание с расчетного счета |

| Проводки от 31.12.2025 | |||||

| 8 | 76.ВА | 68.02 | 8 333,33 | Восстановлен НДС с аванса | Формирование записей книги продаж. |

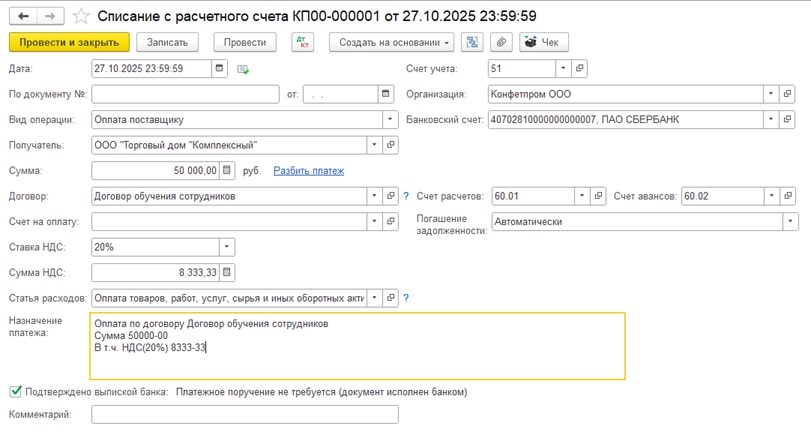

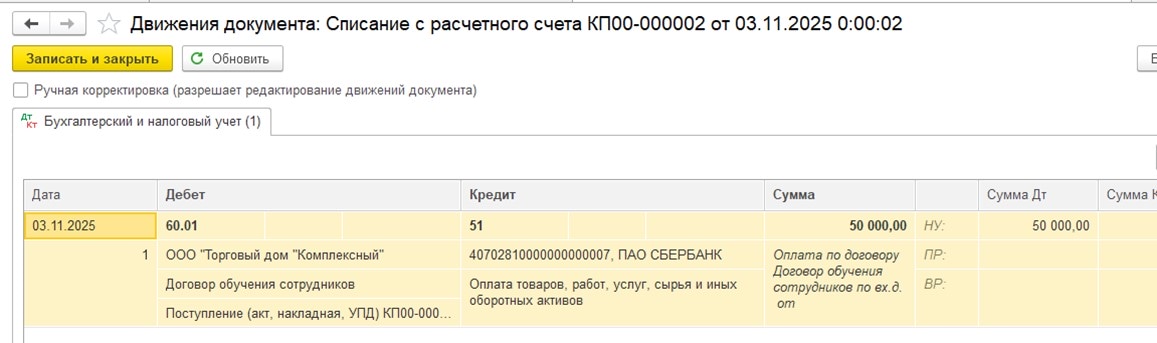

Шаг 1. Отражаем списание денежных средств с расчетного счета:

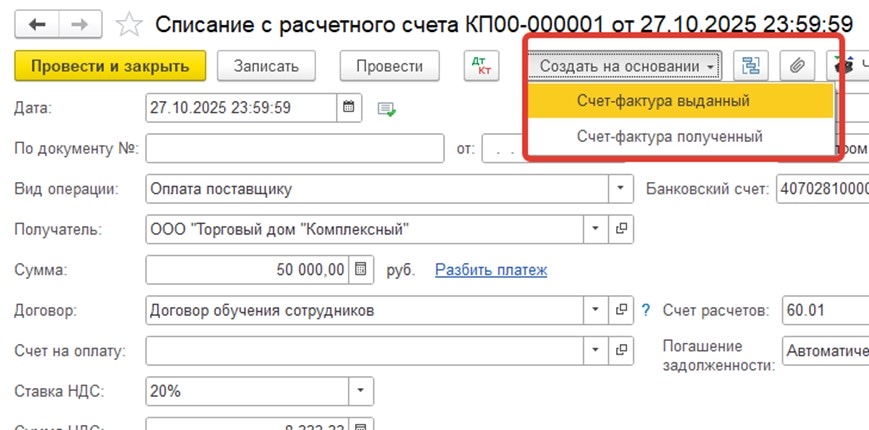

Шаг 2. На основании выданного аванса, отраженного документом «Списание с расчетного счета», мы регистрируем документ «Счет-фактура полученный».

Счет-фактура полученный на аванс сформирует проводку:

Шаг 3. Отражаем поступление услуг в рамках заключенного договора:

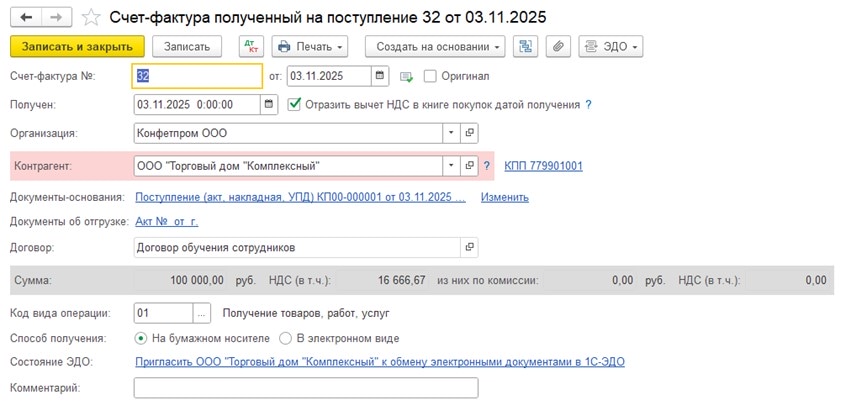

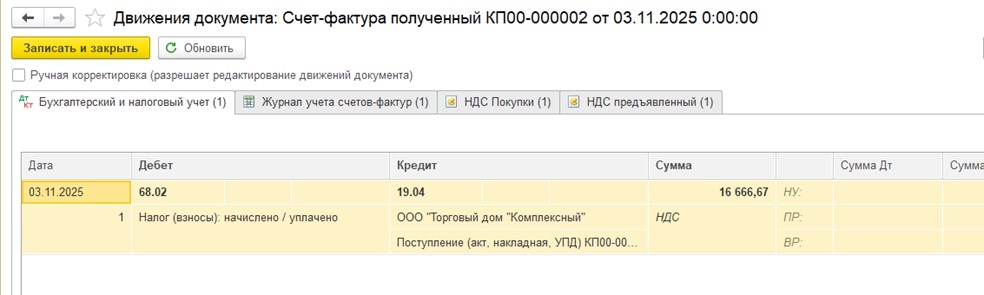

Шаг 4. Регистрируем счет-фактуру, полученный на поступление. Для этого достаточно внести реквизиты полученного счета-фактуры в соответствующие поля:

После этого автоматически создастся и проведется документ «Счет-фактура полученный на поступление»:

Проводки счета-фактуры:

Шаг 5. Отражаем перечисление остатка денежных средств по договору.

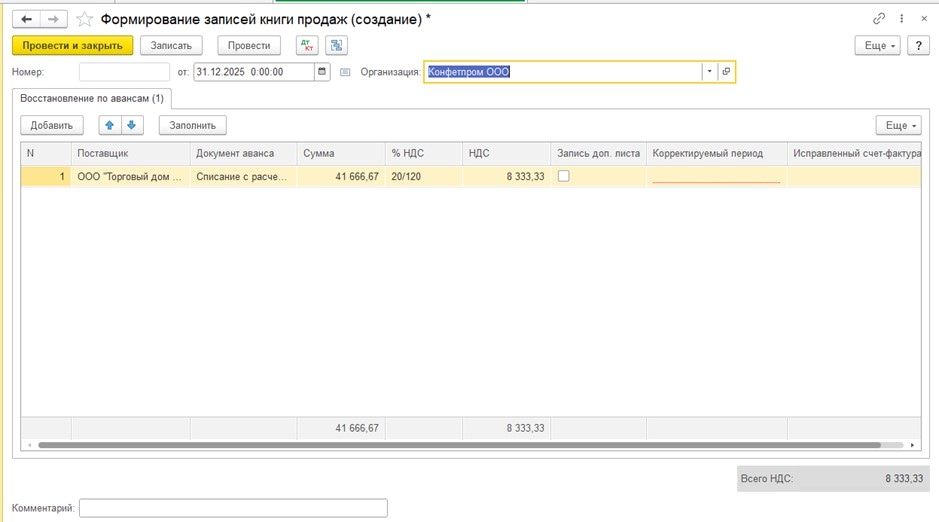

Шаг 6. Отражаем документ «Формирование записей книги продаж» для восстановления НДС.

Документ расположен в подсистеме «Операции» – «Регламентные операции НДС».

Заполняем табличную часть «Восстановление по авансам».

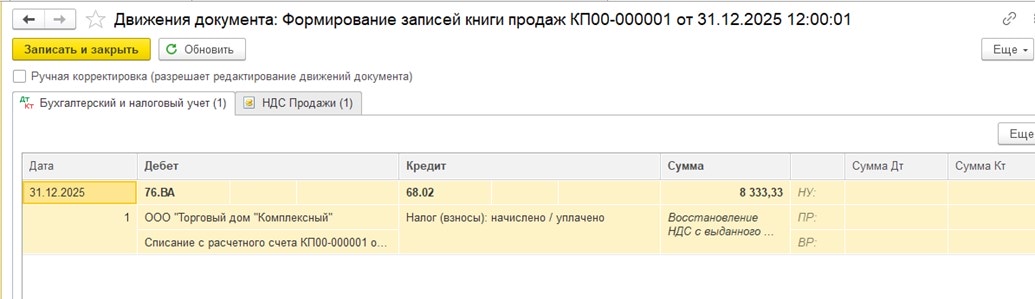

Проведенный документ сформирует проводки:

Как узнать, правильным ли получился НДС, смотрите в статье «Как проверить корректность суммы НДС с авансов».

Распространенные ошибки и методы их устранения

Ошибка 1: ручная корректировка суммы аванса и НДС в счете-фактуре на аванс.

Причина возникновения ошибки: "путаница» в взаиморасчетах с контрагентами. Поступивший или совершенный платеж должен быть авансом, однако по причинам нарушения ведения учета сумма закрывает «старую» задолженность.

В данной ситуации не всегда ошибка на стороне покупателя, проблемы могут быть и у продавца.

Метод устранения ошибки:

- Проверить проводки по документу. Сумма аванса для счета-фактуры всегда берется из проводки, где присутствуют счета 60.02 или 62.02. Если таких проводок нет, то счет-фактура не сформируется.

- Сформировать оборотно-сальдовую ведомость в разрезе всех субконто (контрагент, договор и документы расчетов с контрагентами). ВАЖНО! Третье субконто должно быть добавлено обязательно, иначе невозможно понять какой конкретно документ закрывается.

- В случае если обнаружена ошибка, необходимо последовательно перепровести документы в хронологическом порядке. При необходимости ввести документы «Корректировка долга» с видом операции «Зачет авансов» (используется если документы находятся в закрытом периоде). Также можно проверить способ зачета аванса и порядок погашения в документах поступления товаров, реализации товаров услуг и банковских выписках.

Ошибка 2: неверное указание ставки НДС в счете-фактуре на аванс.

Причина возникновения ошибки: человеческий фактор, который приводит к ошибкам в декларации по НДС. Например, пользователь вместо ставки 20/120 выбирает ставку 20%.

Метод устранения ошибки: открыть сформированную счет-фактуру и изменить в ней ставку НДС на расчетную, так как в авансовых счетах-фактурах должны использоваться только расчетные ставки (0/100, 10/110, 20/120).

Ошибка 3: перенос вычета по авансам полученным на будущие периоды. Например, зачет аванса произошел во втором квартале, но бухгалтер решил перенести вычет на третий квартал.

Причина возникновения ошибки: Бухгалтер решил снизить налог за счет признания вычетов в будущих кварталах.

Метод устранения ошибки: Вычет НДС, который продавец уплатил в бюджет с полученного аванса, предусмотрен п. 8 ст. 171 НК РФ. Поэтому правило п. 1.1 ст. 172 НК РФ о переносе вычета НДС на более поздние налоговые периоды (в пределах 3 лет) в данном случае не действует. Следовательно, продавец должен принять к вычету уплаченный с полученного аванса НДС в квартале, когда происходит отгрузка товаров (выполнение работ, оказание услуг) (п. 6 ст. 172 НК РФ). Переносить вычет на более поздние налоговые периоды нельзя.

Следовательно, при обнаружении подобной ошибки необходимо направить в ФНС корректировочную декларацию НДС, в которой отразить признания вычета НДС в том налоговом периоде, в котором была отгрузка (зачет ранее полученного аванса).

Ошибка 4: ручная корректировка страницы «Полученные авансы» и "Восстановление по авансам» в документах «Формирование книги покупок» и «Формирование книги продаж» соответственно.

Причина возникновения ошибки: Бухгалтер понимает, что должен принять вычет НДС с аванса, либо восстановить НДС с аванса, однако, документ не заполняется в автоматическом режиме и пользователь прибегает к ручному заполнению.

Метод устранения ошибки: Проверить взаиморасчеты с сотрудниками, как это описано в ошибке 1. Далее, если обнаружены расхождения, то последовательно перепровести документы.

Остались вопросы по работе с НДС? Задайте их нам!