Содержание

Зачем нужно проверять НДФЛ и как часто это нужно делать?

Почему важно проверять расчет НДФЛ?

- Соблюдение законодательства.

Избежание штрафов по ст. 122, 123 НК РФ в размере 20% от неуплаченной, неудержанной суммы налога.

Предотвращение пеней по ст. 75 НК РФ в размерах:

- в течение первых 30 календарных дней (включительно) просрочки исполнения обязанности по уплате налогов – одной трехсотой ключевой ставки Центрального банка Российской Федерации, действующей в указанный период;

- начиная с 31-го дня просрочки исполнения обязанности по уплате налогов по 90-й день (включительно) – одной стопятидесятой ключевой ставки Центрального банка Российской Федерации, действующей в указанный период;

- начиная с 91-го дня просрочки исполнения обязанности по уплате налогов – одной трехсотой ключевой ставки Центрального банка Российской Федерации, действующей в указанный период.

- Отсутствие претензий от сотрудников.

Правильный расчет НДФЛ – это гарантия, что сотрудник получит верную сумму зарплаты, а в справке 2-НДФЛ будут корректные данные.

- Формирование корректного отчета 6-НДФЛ.

Чтобы в последние дни отчетности в спешке не исправлять его.

Если у Вас всё-таки возникнут вопросы при формированию отчетов по НДФЛ, смотрите ответы нашей линии консультация.

С какой периодичностью нужно проверять НДФЛ?

Проверять можно каждый квартал при формировании отчета 6-НДФЛ, при увольнении сотрудника и формировании отчета 2-НДФЛ, но лучше всего проверять его постоянно при начислении зарплаты, аванса и других выплат.

Какими отчетами пользоваться для проверки НДФЛ?

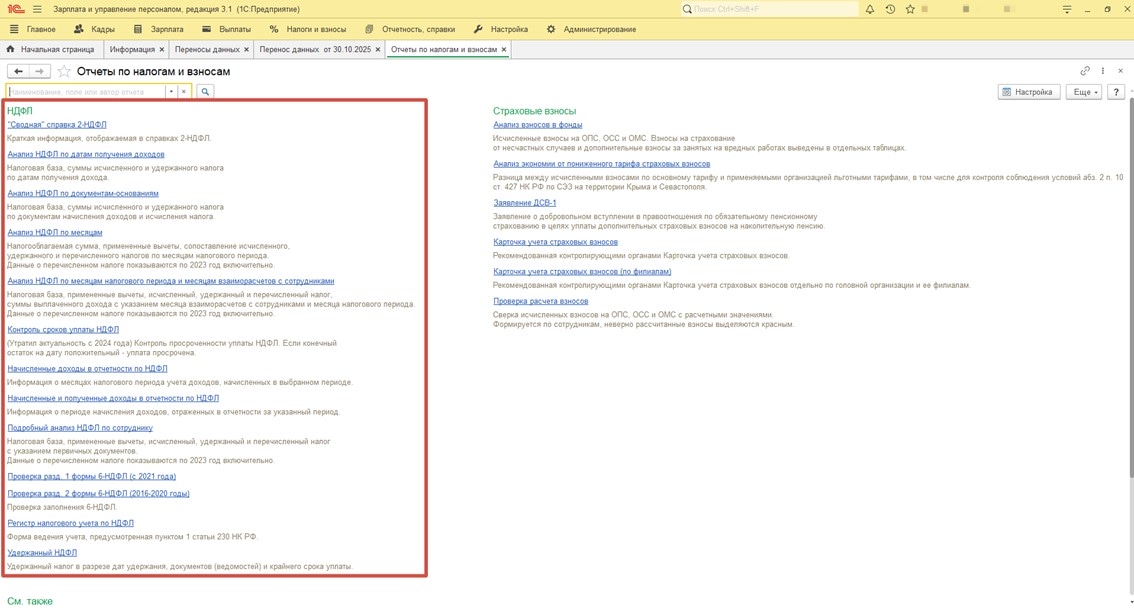

Для проверки НДФЛ в программе 1С:Зарплата и управление персоналом (1С:ЗУП) используются «Отчеты по налогам и взносам» из блока «НДФЛ»:

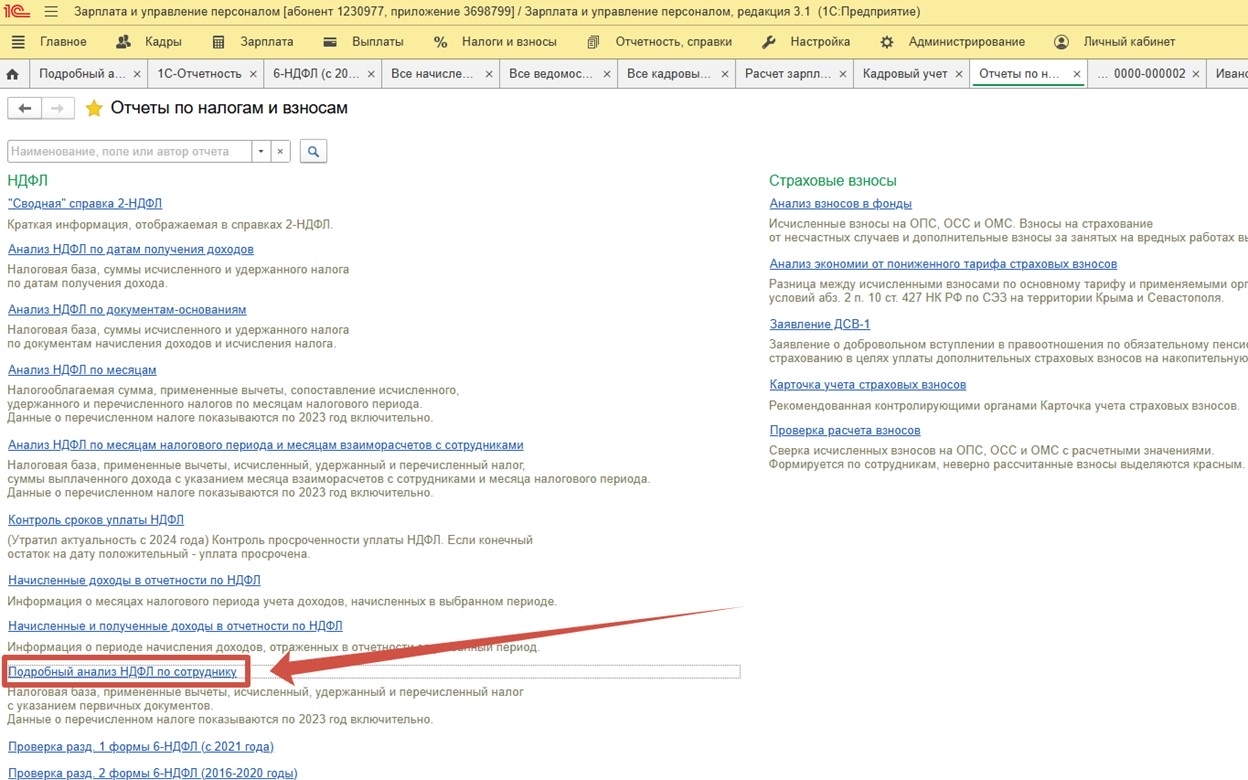

Наиболее удобные отчеты для проверки НДФЛ – это «Подробный анализ НДФЛ по сотруднику» и «Анализ НДФЛ по документам-основаниям».

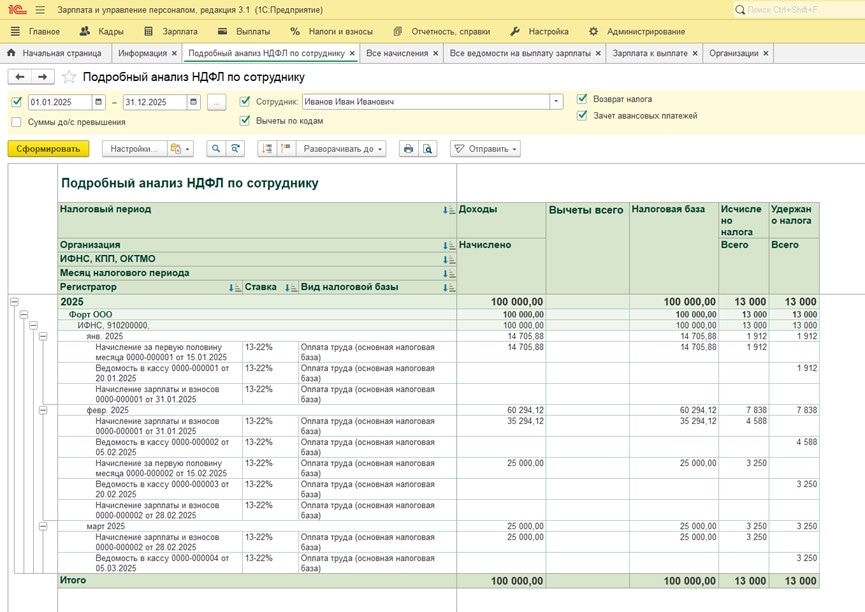

В отчете «Подробный анализ НДФЛ по сотруднику» можно проверить налоговую базу, сколько исчислено и удержано налога в разрезе документов, месяцев, ИФНС.

Как анализировать и исправлять ошибки по НДФЛ?

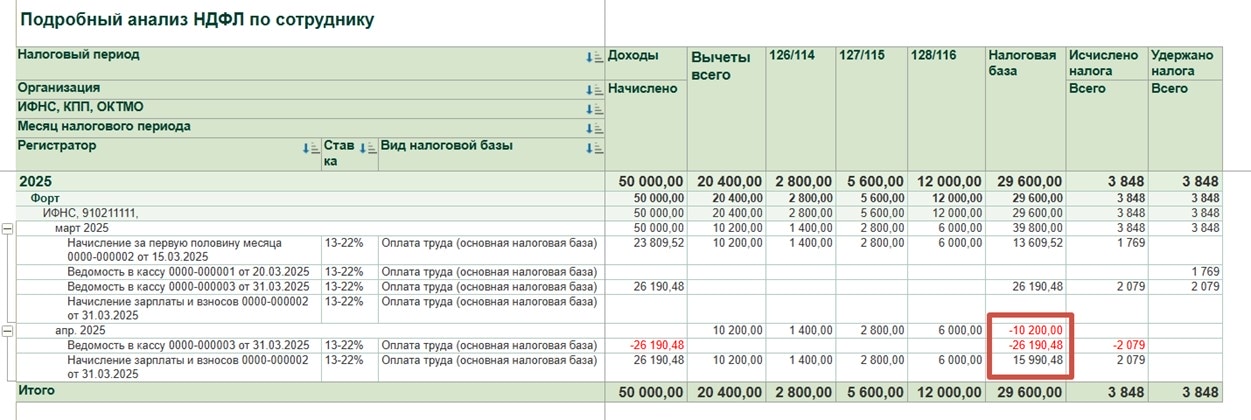

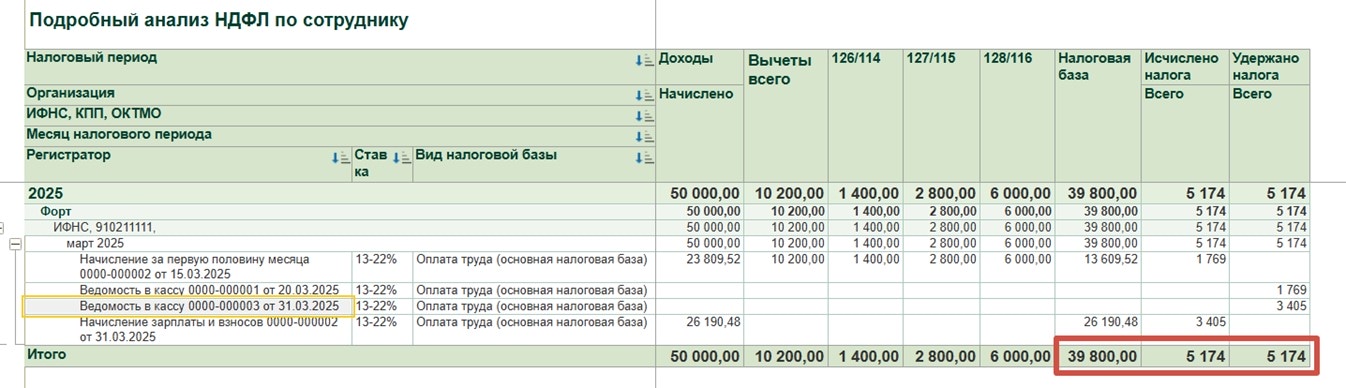

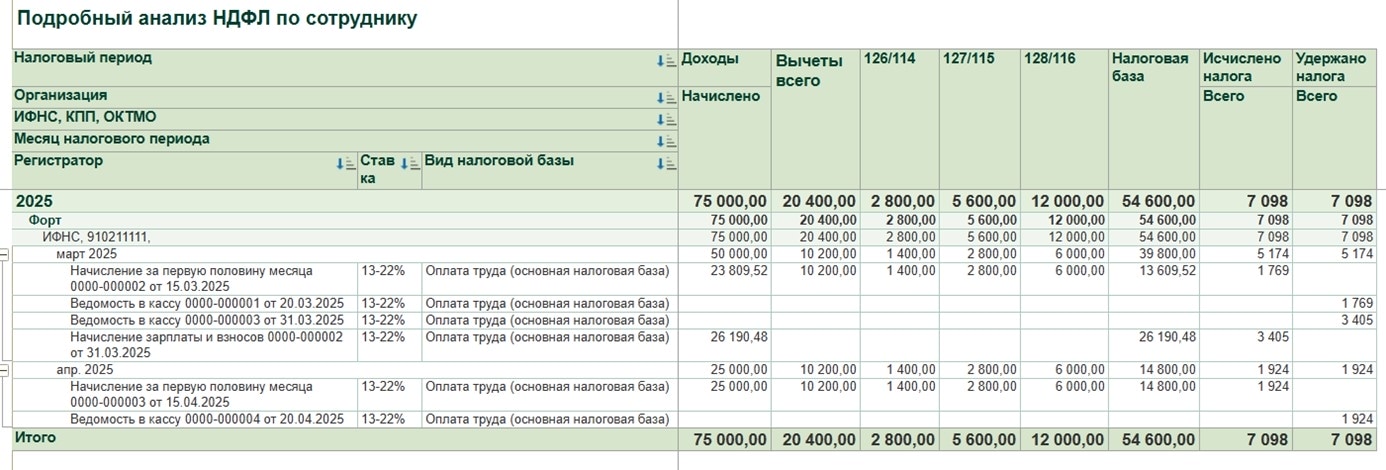

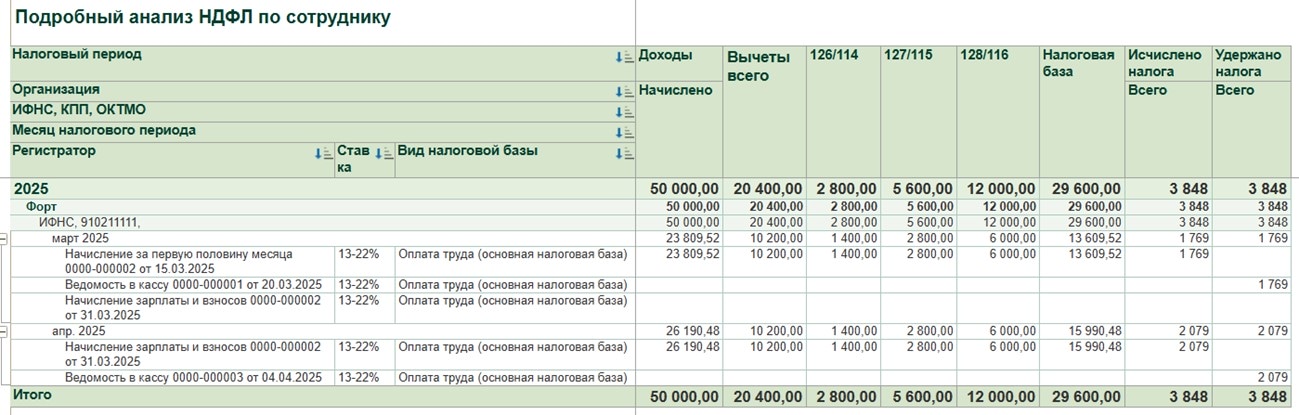

Пример 1

Представим, что в марте налоговая база была 39 800, а исчислено налога 3848, хотя сотрудник резидент и доходов меньше 2 400 000 с начала года, 3 ребенка, вычеты применяются с марта, и исчисленный НДФЛ должен быть 39 800 х 13% = 5 174.

Чтобы узнать причину ошибки, сформируем отчет «Подробный анализ НДФЛ по сотруднику».

В отчете мы видим, что хоть выплата была и в марте, начисление зарплаты и ведомость делают движения и в апреле.

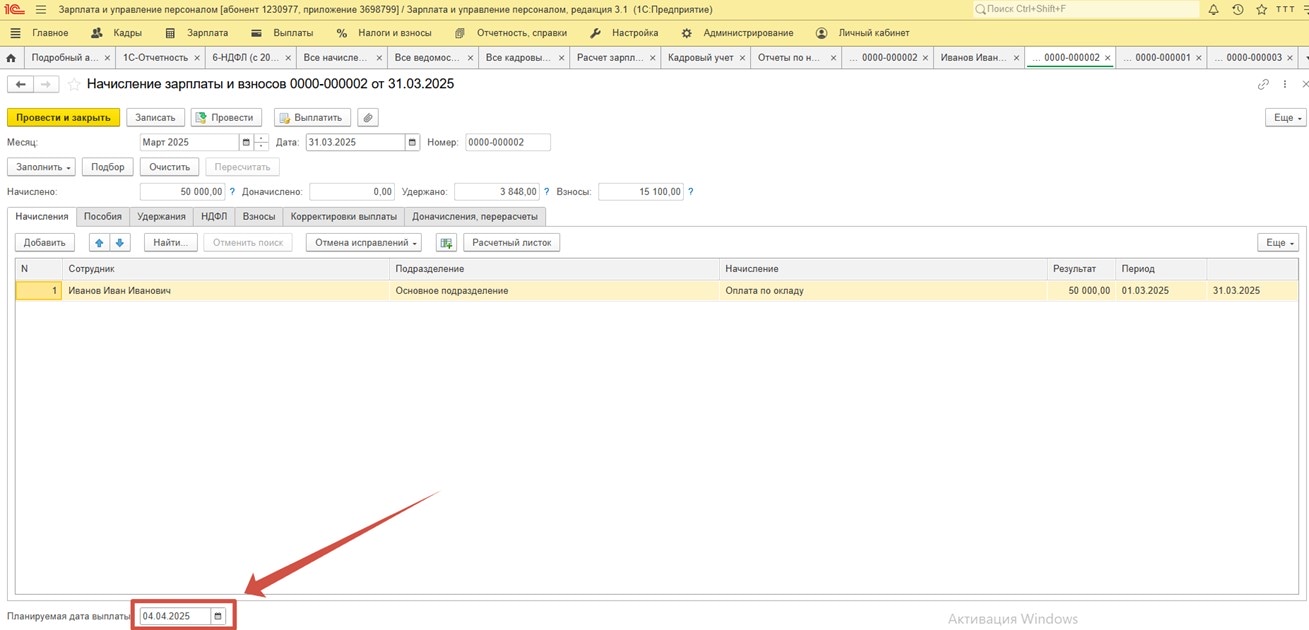

Причина в том, что в начислении зарплаты стоит дата выплаты – апрель. А выплата по факту проходит в марте.

Из-за чего программа 1С:ЗУП документом «Начисление зарплаты и взносов» сначала относит доход, как доход апреля, применяет вычеты, после чего документом «Ведомость в кассу» переносит доход в март, однако исчисленный налог переносится с учетом примененных вычетов апреля, которые не должны были быть применены.

Из-за этого происходит занижение налоговой суммы исчисленного, удержанного и перечисленного налога.

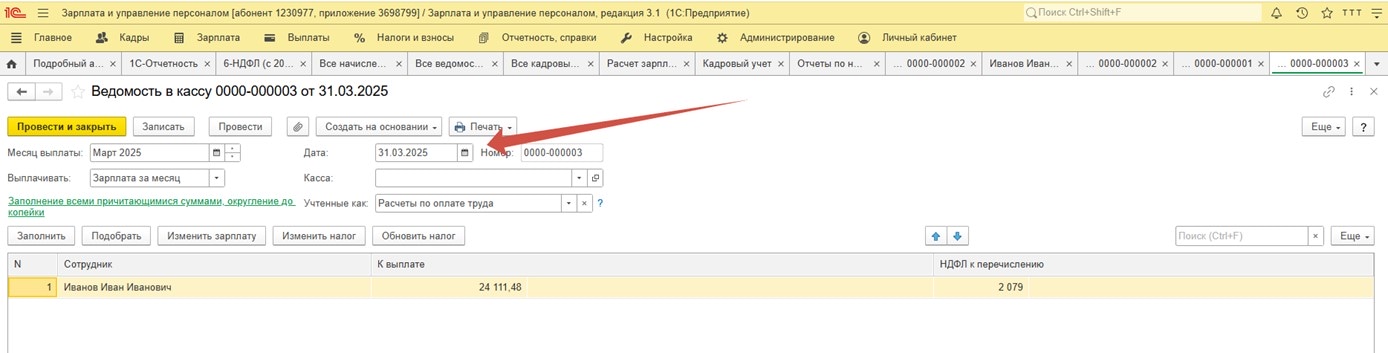

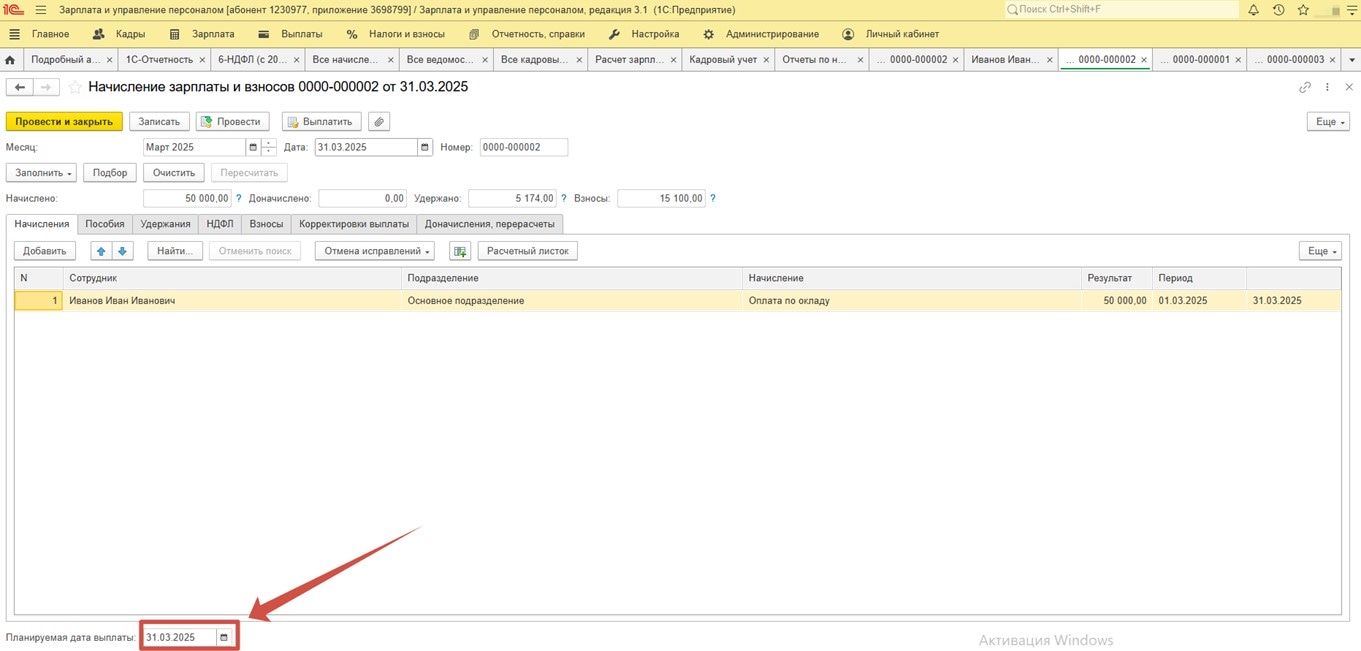

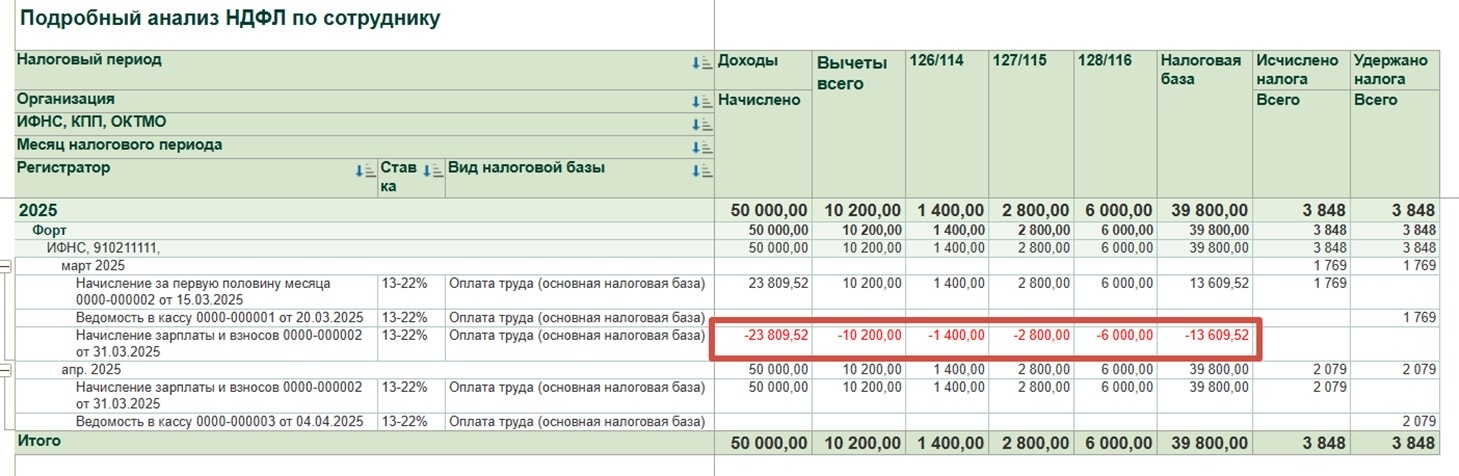

Для исправления ошибки необходимо в «Начислении зарплаты и взносов» поменять дату выплаты на корректную и провести документ. После чего перезаполнить «Ведомость в кассу» и провести документ.

Переформировав отчет «Подробный анализ НДФЛ по сотруднику», можем заметить, что НДФЛ стал корректным.

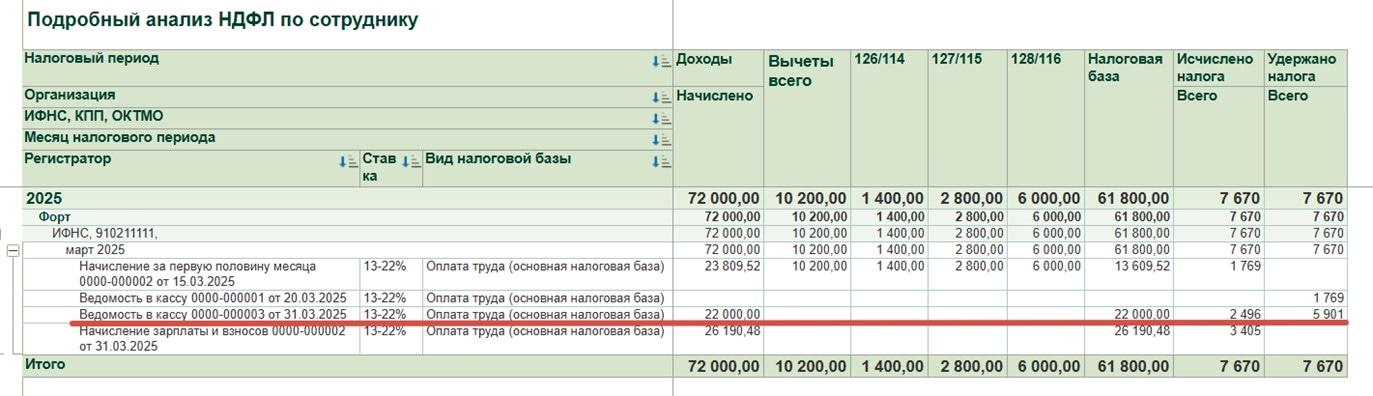

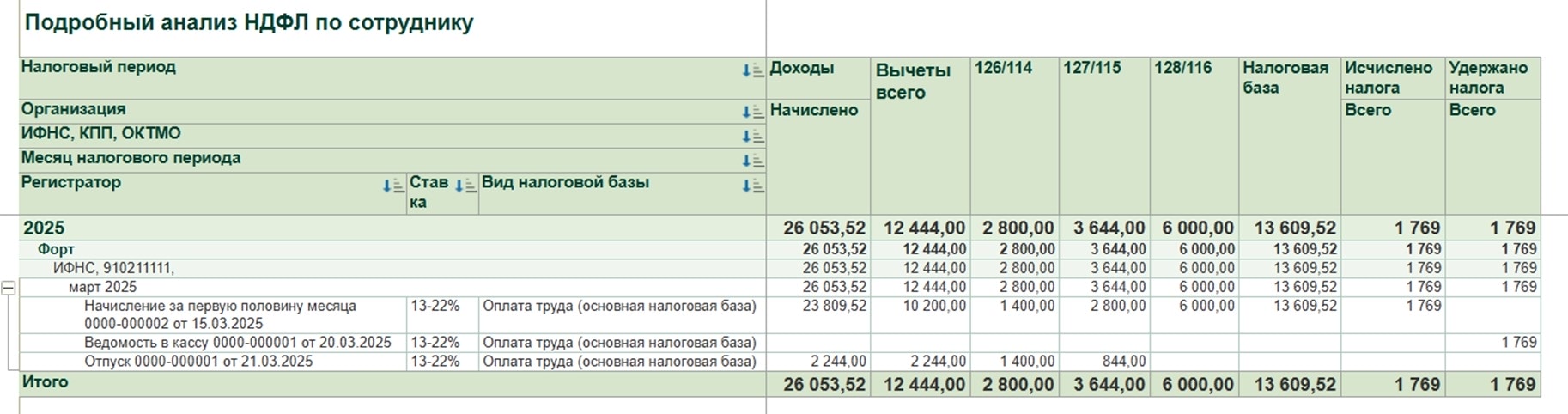

Пример 2

Представим, что сотруднику выплачена часть зарплаты предыдущего периода, налоговая база 22 000, а исчислено налога 2496, хотя сотрудник резидент, доходов меньше 2 400 000 с начала года и исчисленный НДФЛ должен быть 22 000 х 13% = 2860.

Чтобы узнать причину ошибки, сформируем отчет «Подробный анализ НДФЛ по сотруднику».

В отчете мы видим, что «Ведомость в кассу» отразила доход, а значит, перенесла его с другого месяца, в этом случае с прошлого года.

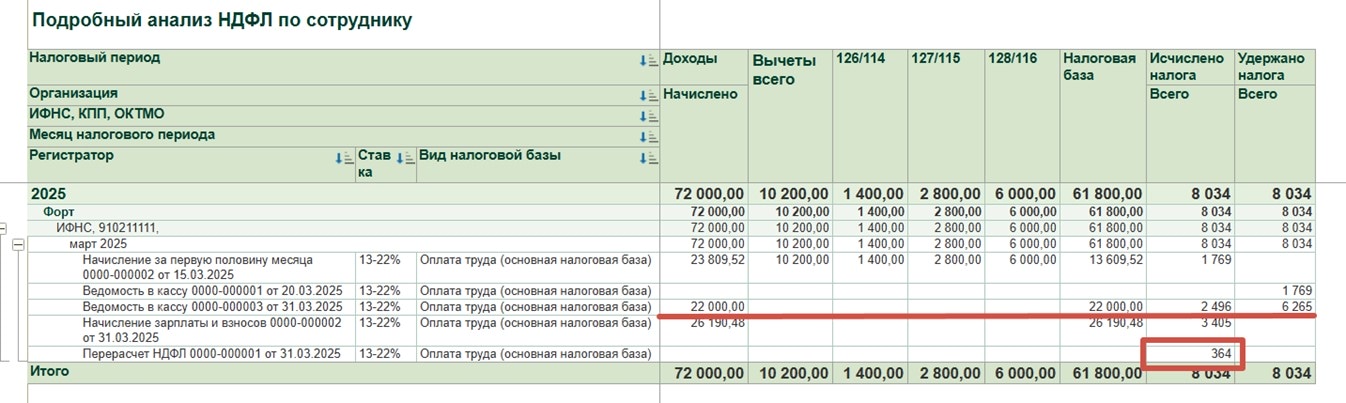

Можно так же, как и в предыдущем примере, вернуться в «Начисление зарплаты и взносов» и поменять дату выплаты, но если период закрыт или была выплачена часть зарплаты по этому начислению, то можно сделать документ «Перерасчет НДФЛ».

После чего необходимо перезаполнить документ «Ведомость в кассу».

Переформировав отчет «Подробный анализ НДФЛ по сотруднику», можем заметить, что НДФЛ стал корректным.

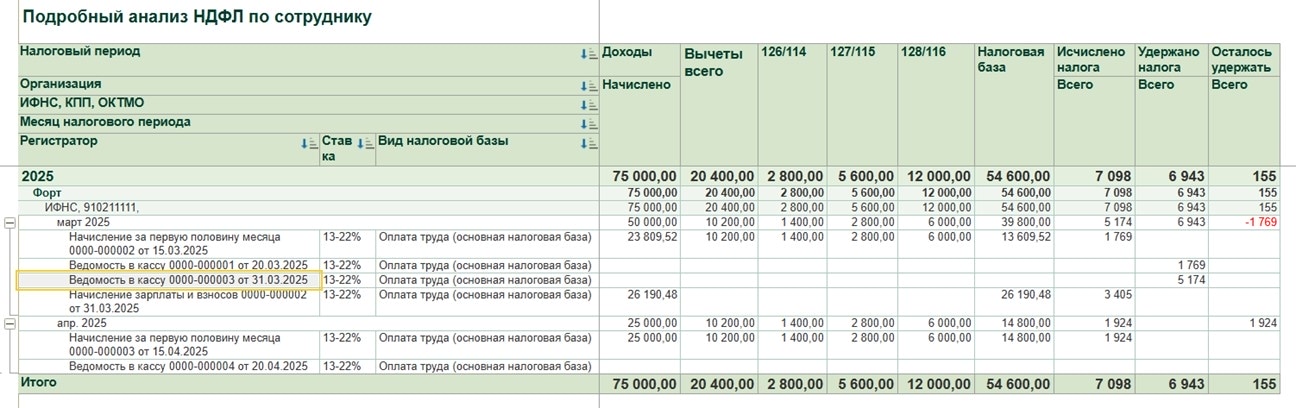

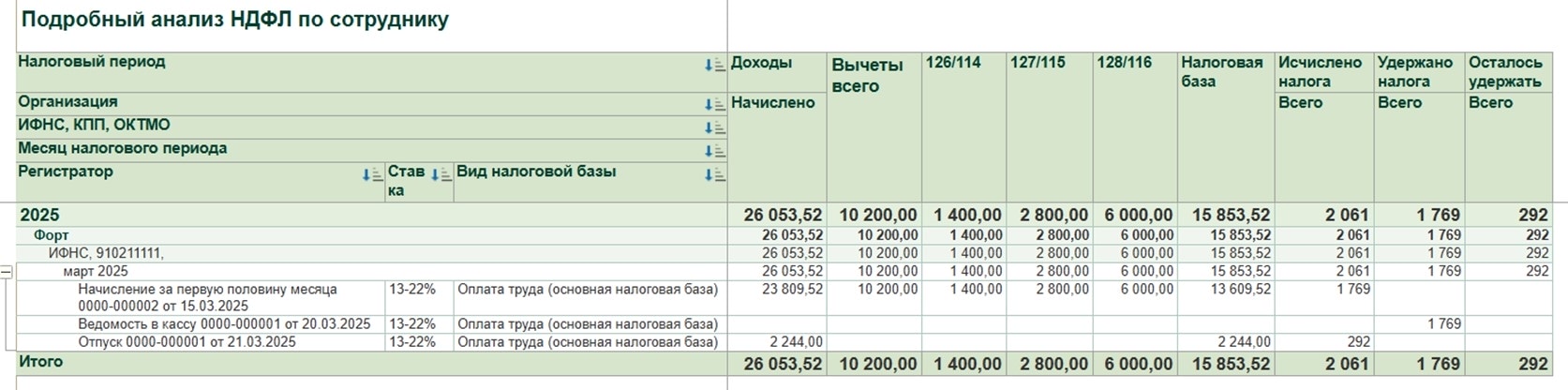

Пример 3

Представим, что в «Ведомости в кассу» не подтянулся НДФЛ.

Чтобы понять причину ошибки, сформируем отчет «Подробный анализ НДФЛ по сотруднику».

В отчете видно, что в «Ведомости в кассу» от 31 марта подтянулся НДФЛ аванса, это могло произойти из-за непоследовательного проведения документа или проведения документов задним числом.

Чтобы исправить ошибку, необходимо распровести документы и перезаполнить «Ведомость в кассу» от 31 марта и от 20 апреля.

Переформировав отчет «Подробный анализ НДФЛ по сотруднику», можем заметить, что НДФЛ стал корректным.

Пример 4

Представим, что доход аванса с марта программа 1С:ЗУП переносит в апрель, хотя аванс выплачен в марте.

Такое может произойти, если «Ведомость в кассу» заполнялась вручную и в ней не подтянут документ-основания.

Чтобы исправить ошибку, можно либо распровести последующие документы и перезаполнить «Ведомость в кассу» от 20 марта, либо подтянуть документ-основание в «Ведомость в кассу» от 20 марта в расшифровку выплаты и НДФЛ.

Переформировав отчет «Подробный анализ НДФЛ по сотруднику», можем заметить, что НДФЛ стал корректным.

Пример 5

Представим, что применился вычет больше положенного.

Это произошло из-за непоследовательного проведения документов.

Для исправления ошибки необходимо пересчитать «Отпуск».

Переформировав отчет «Подробный анализ НДФЛ по сотруднику», можем заметить, что НДФЛ стал корректным.

Смотрите также ответы нашей линии консультаций на другие вопросы по НДФЛ.