Порядок заполнения раздела 2 отчета 6-НДФЛ

В последних версиях программных продуктов 1С, изменен порядок отбора данных при заполнении Раздела 2 Формы 6-НДФЛ. Начиная с отчета за 9 месяцев 2016 года, в Разделе 2 показываются удержанные суммы налога, по которым срок перечисления налога приходится на отчетный квартал, а также полученные в отчетном квартале доходы, по которым не удерживался налог. При составлении отчета за полугодие 2016г. в разделе 2 отражались только те операции, дата удержания налога приходилась на отчетный квартал.

Такой вывод был сделан на основании письма ГД-4-11/14507, где рассматривается пример с отражением суммы НДФЛ с дивидендов. Дата выплаты дивидендов 01.09.2016, предельный срок перечисления - 01.10.2016 (ст. 266.1 НК РФ). Данная операция учитывается в годовом отчете 6-НДФЛ т.к. предельный срок уплаты находится в 4-м квартале.

Сумма вычета больше суммы дохода, как быть?

Если сумма стандартного налогового вычета, либо вычета к доходу превышает сумму начисленной заработной платы за месяц в конфигурациях 1С Предприятие принято решение отражать как удержание нулевой суммы. Такие строки будут объединены со строками выплаты заработной платы, что позволяет уменьшить количество строк во втором разделе отчета.

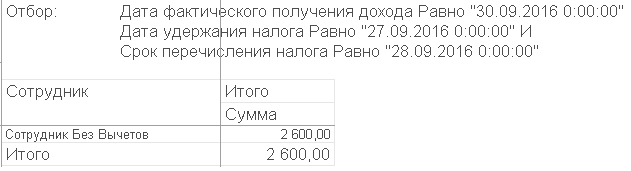

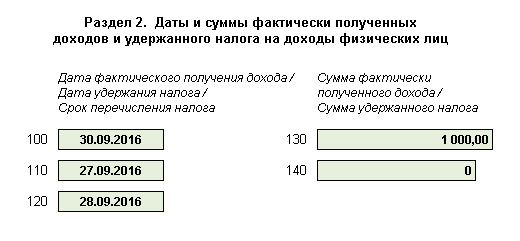

Пример 1: Сотруднику в сентябре начислена зарплата в размере 1000,00р. при этом есть заявление на стандартный вычет на одного ребенка в размере 1400,00р. в месяц. Выплата зарплаты произведена 27.09.2016г. Выплат другим сотрудникам в сентябре не производилось. В отчете данная ситуация будет выглядеть следующим образом:

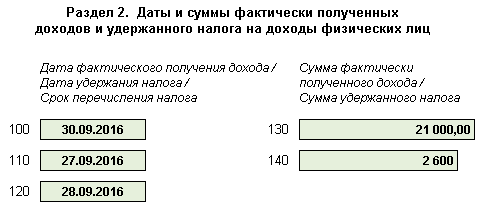

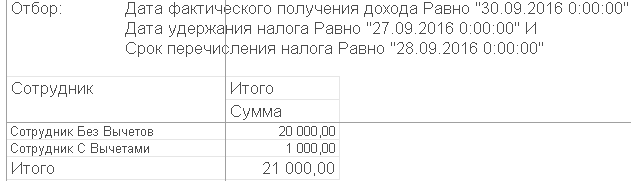

Пример 2: Начислена заработная плата еще одному сотруднику в размере 20000,00. Вычеты не применяются. Дата выплаты зарплаты 27.09.2016г. В отчете это выглядит следующим образом:

На расшифровке видно, что две строки были объединены в один блок.

Расшифровка строки 130:

Расшифровка строки 140: