Новый 2017 год , принес нам не только праздники, но изменения законодательства. Изменения коснулись не только форм отчетов, но и даже сменился администратор социальных взносов, а также было ужесточены сроки выплаты заработной платы, а также увеличилась материальная ответственность должных лиц, за не вовремя выплаченную заработную плату. И хотя на дворе уже апрель, для бухгалтеров все еще остаться очень много не решенных вопросов. Чтобы помочь разобрать в этих изменениях нашей компанией ООО «Лаборатория Форт» были проведены семинары «Заработная плата в 2017г»

Краткий обзор семинара

1. Новый отчет по социальным взносам, который теперь подается в ФНС.

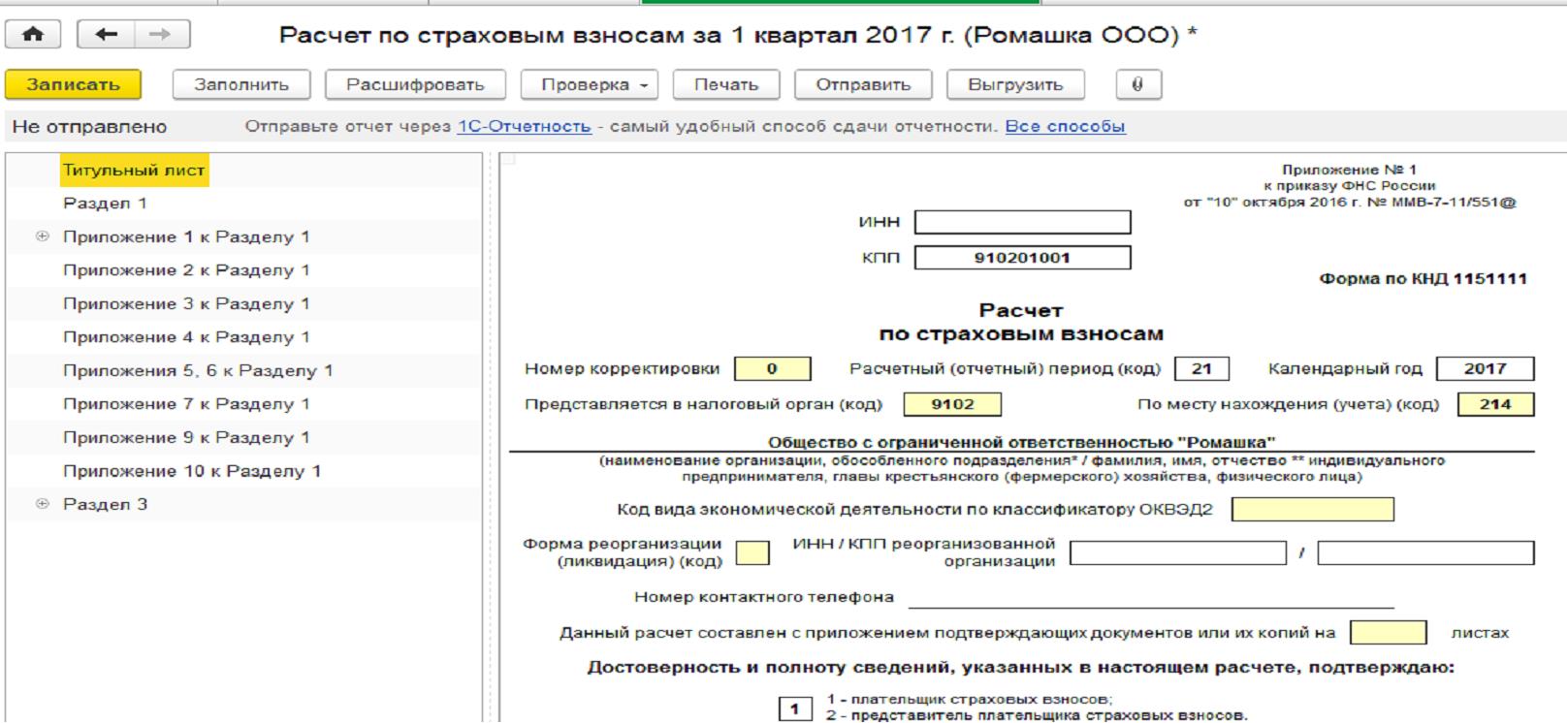

Новый, объеденный отчет теперь называется «Расчет по страховым взносам». Была разработана специальная форма заменяющая отчеты в фонды, первый раз этот отчет будет подаваться за 1 квартал 2017г. Крайний срок сдачи 30 апреля, но так 30 это выходной, то срок переносится на 02.05.2017г. Форма и инструкция по заполнению утверждены приказом от 10.10.2016 № ММВ-7-11/551. Отчет должны сдавать все организации и ИП, которые зарегистрированы как предприятия, которые используют труд наемных работников, и даже если на предприятии нет сотрудников или заработная плата не начислялась отчет по страховым взносам все равно сдавать надо.

Отчет состоит из титульного листа и трех разделов.

Раздел 1 | Сводные данные по всем начисленным взносам |

Раздел 2 | Заполняют только КХФ |

Раздел 3 | Персонифицированные сведения о застрахованных лицах |

Каждый раздел имеет еще и приложения. Раздел 1 включает в себя 10 приложений. Раздел 2 только одно приложение. Но , не надо сразу «пугаться», заполнять в отчете по страховым взносам все разделы не обязательно. В обязательном порядке все страхователи сдают следующие части Расчета:

- Титульный лист,

- Раздел 1, содержащий сводные данные о страховых взносах к уплате в бюджет,

- Подраздел 1.1 приложения № 1 раздела 1 – расчет пенсионных взносов,

- Подраздел 1.2 приложения № 1 раздела 1 – расчет взносов ОМС,

- Приложение № 2 раздела 1 – расчет взносов по соцстрахованию на случай временной нетрудоспособности и в связи с материнством,

- Раздел 3 – персонифицированные сведения о застрахованных лицах.

Остальные подразделы и приложения представляются, если есть данные для их заполнения.

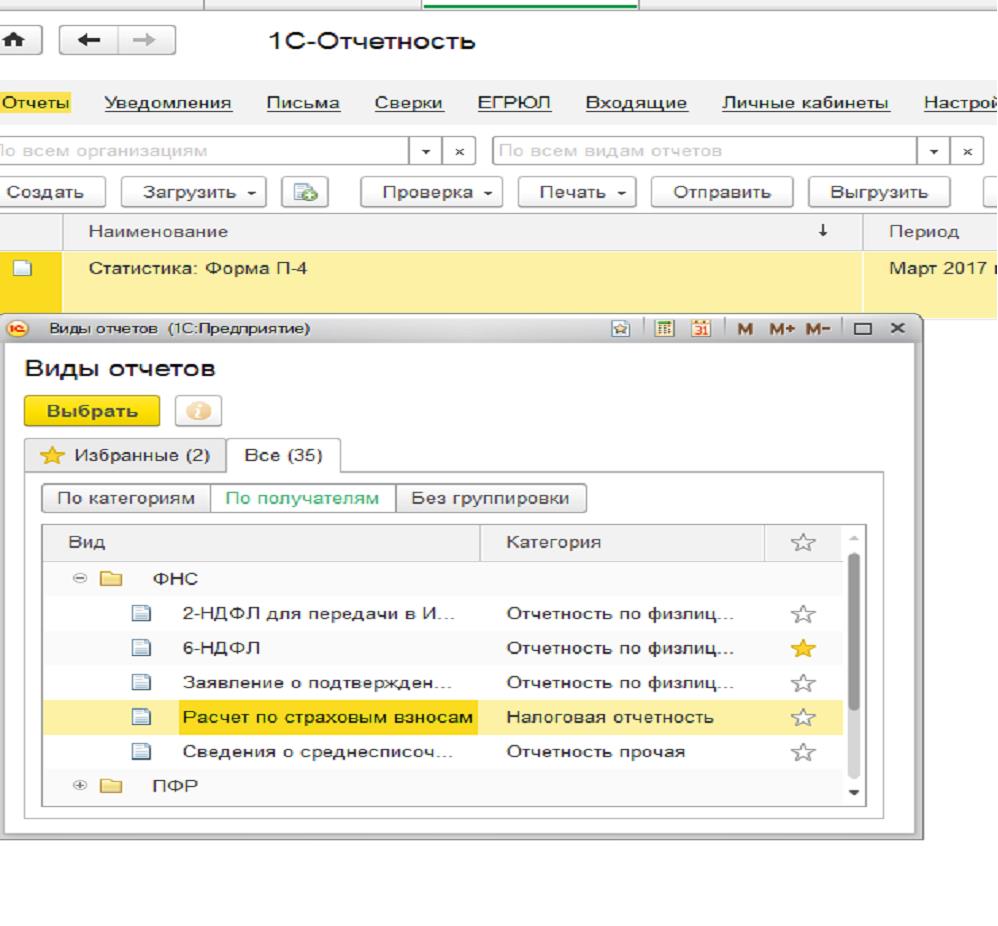

В программных продуктах 1С уже реализовано изменения связанные с отчетом.

В любом программном продукте 1с, отчет: расчет по страховым взносам, находится в сервисе 1С Отчетность:

Отчет заполняется автоматически по кнопке «Заполнить», на основании данных рассчитанных в программе.

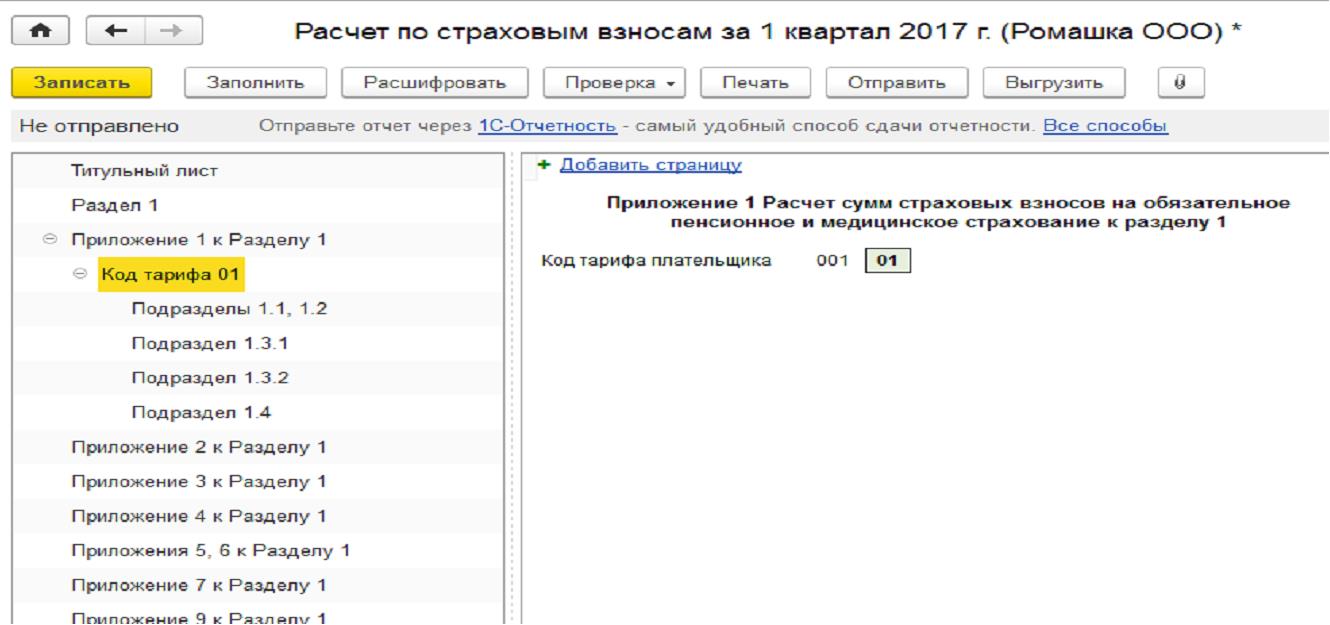

Приложение 1 к разделу 1

Заполняется по каждому виду тарифа, а также если в течении отчетного периода были изменены тарифные ставки, будет несколько листов отдельно по каждому тарифу. Но если у вас на предприятии есть несколько тарифов (патент, ЕНВД, УСН и прочее), но ставка тарифа одна, заполнять будет только по одному тарифу.

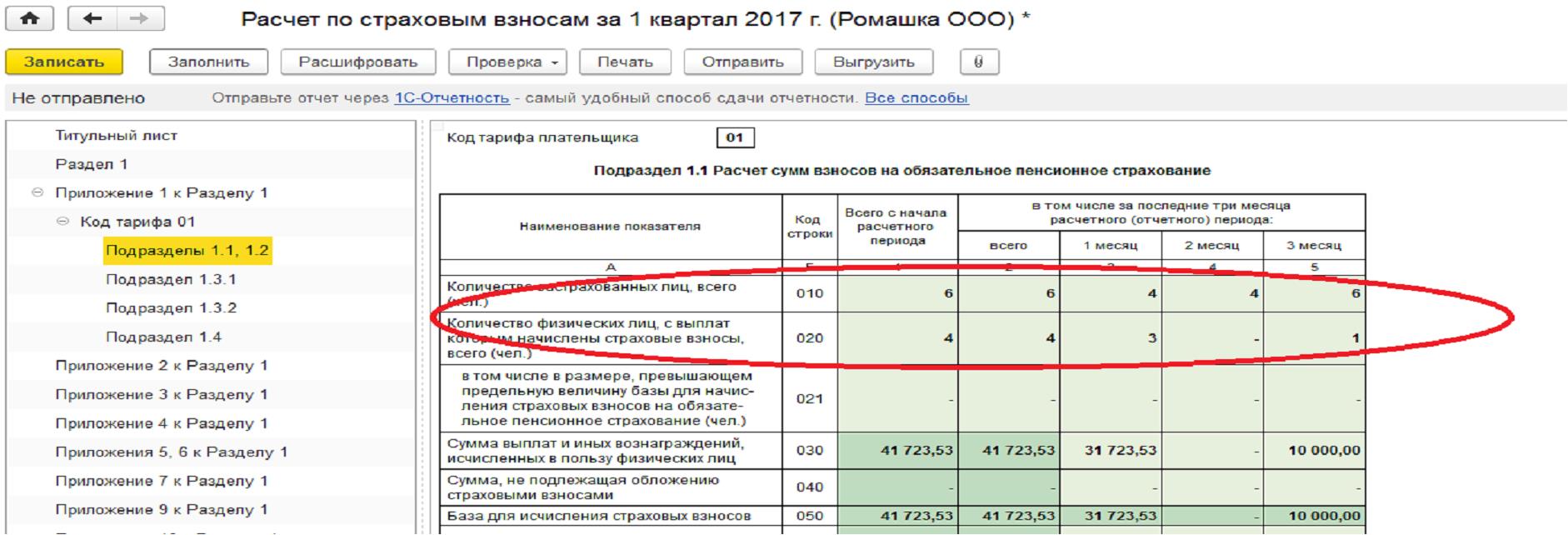

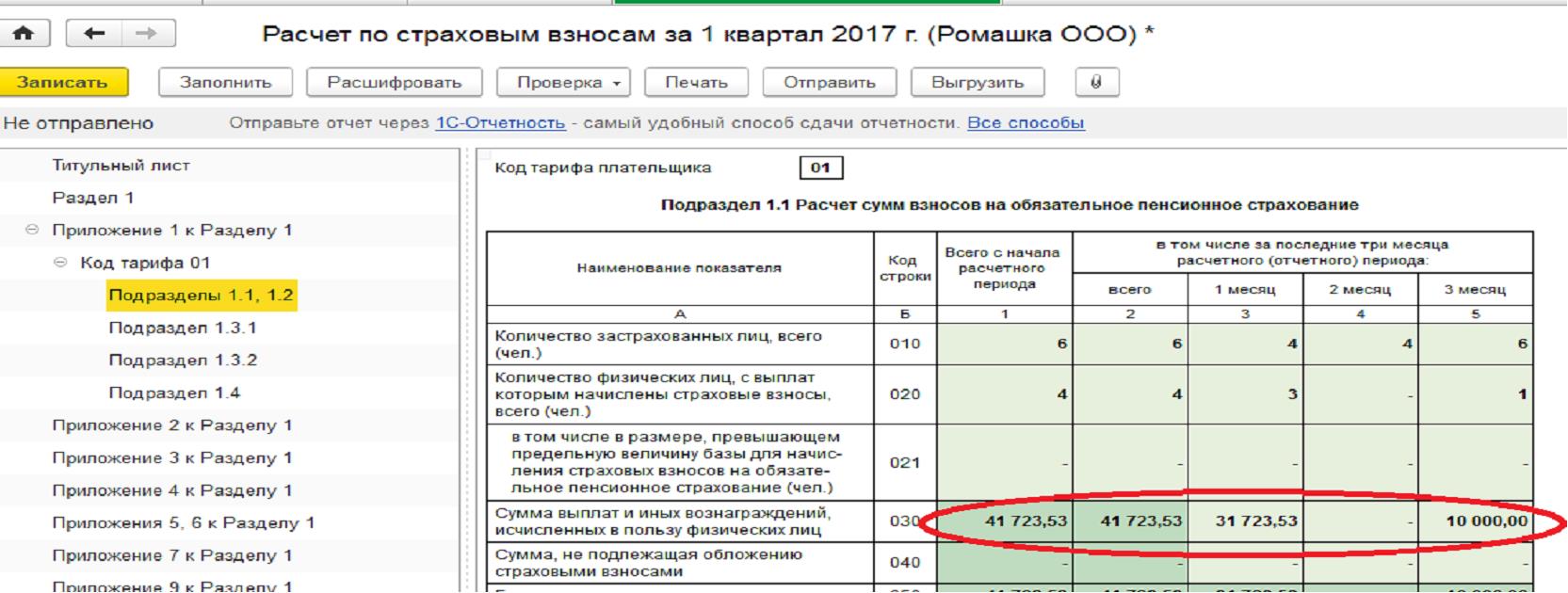

Очень много вопросов вызывает заполнение строки 010 и строки 020 Подраздела 1.1, 1.2

В строку 010 все сотруднику, которые работают на предприятии и те, кто находится в декрете, а строка 020 только те по ком были начисления страховых взносов.

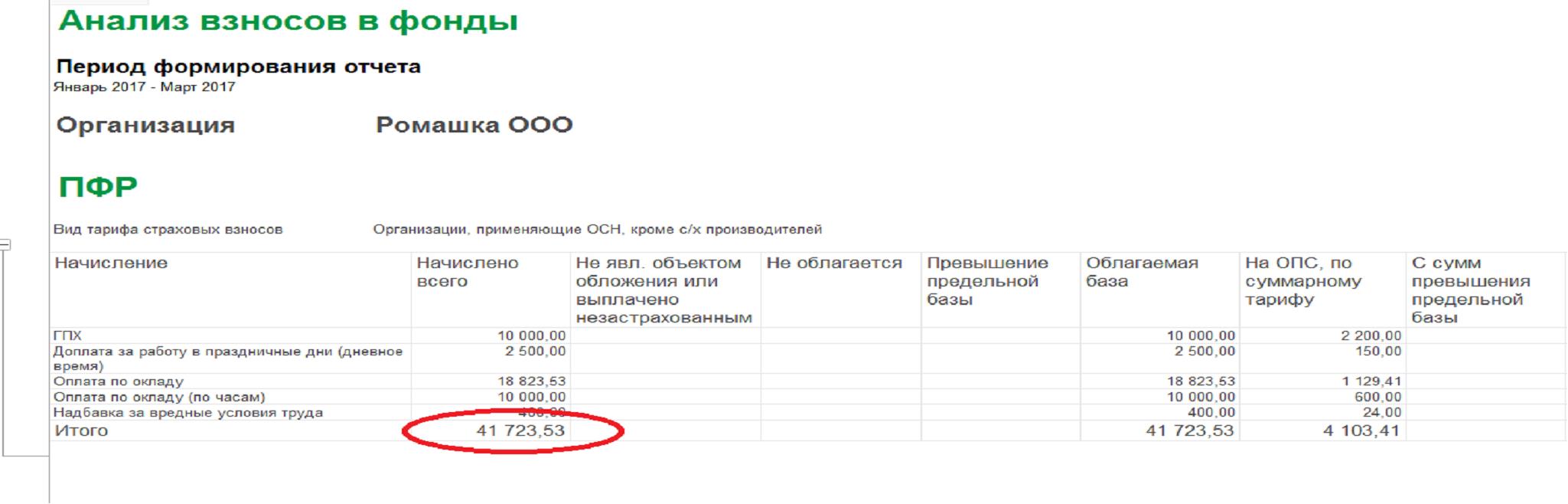

Сверить данные отчета можно с помощью анализа страховых взносов, на примере Подраздела 1.1, 1,2 это выглядит так.

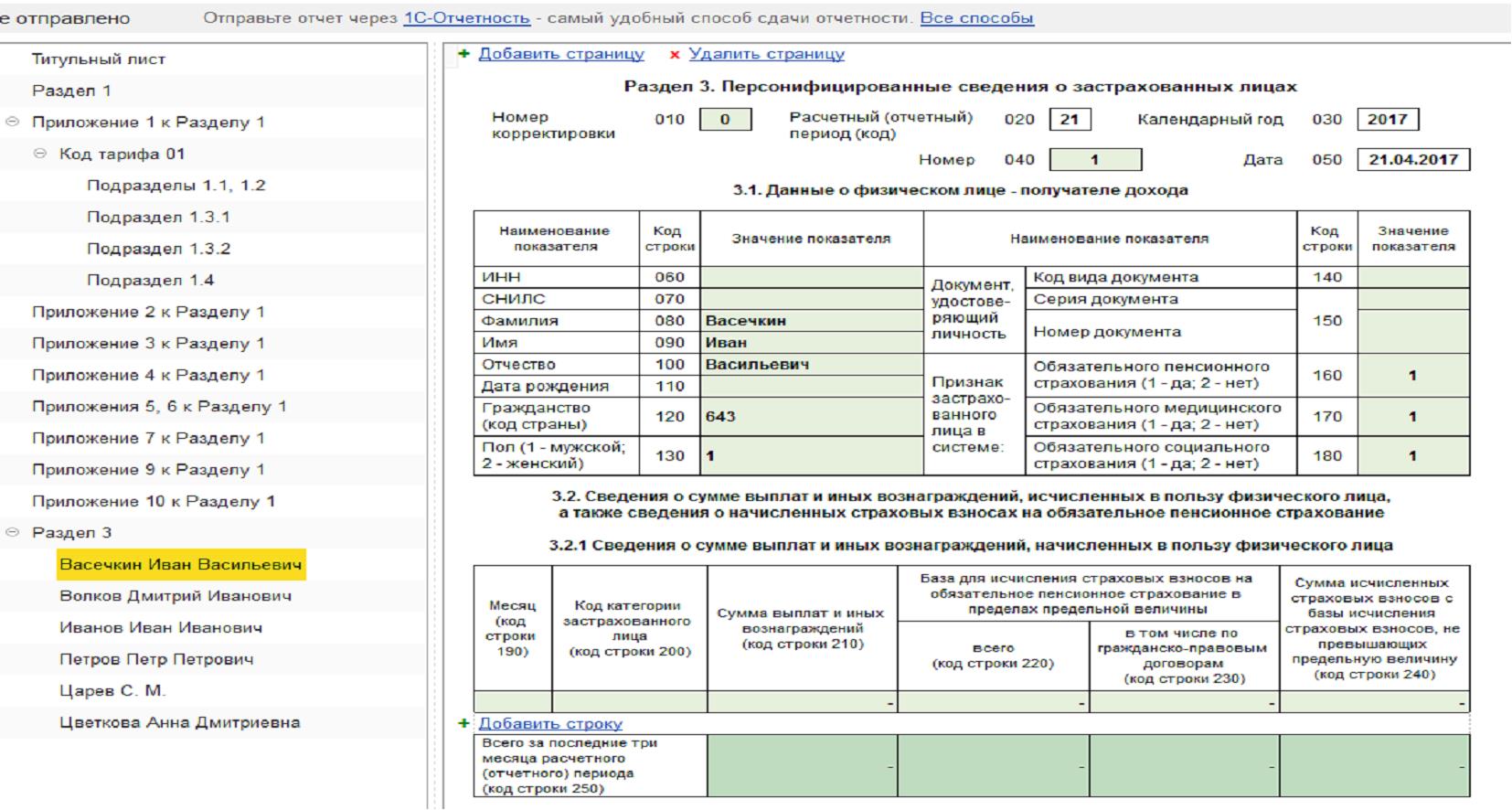

Раздел 3 Содержит Персонифицированные сведения о застрахованных лицах

Если по сотруднику не было начислений как видно на рисунке, данные по нему заполняются только подраздел 3.1. Данные о физических лицах. Остальные разделы не заполняются.

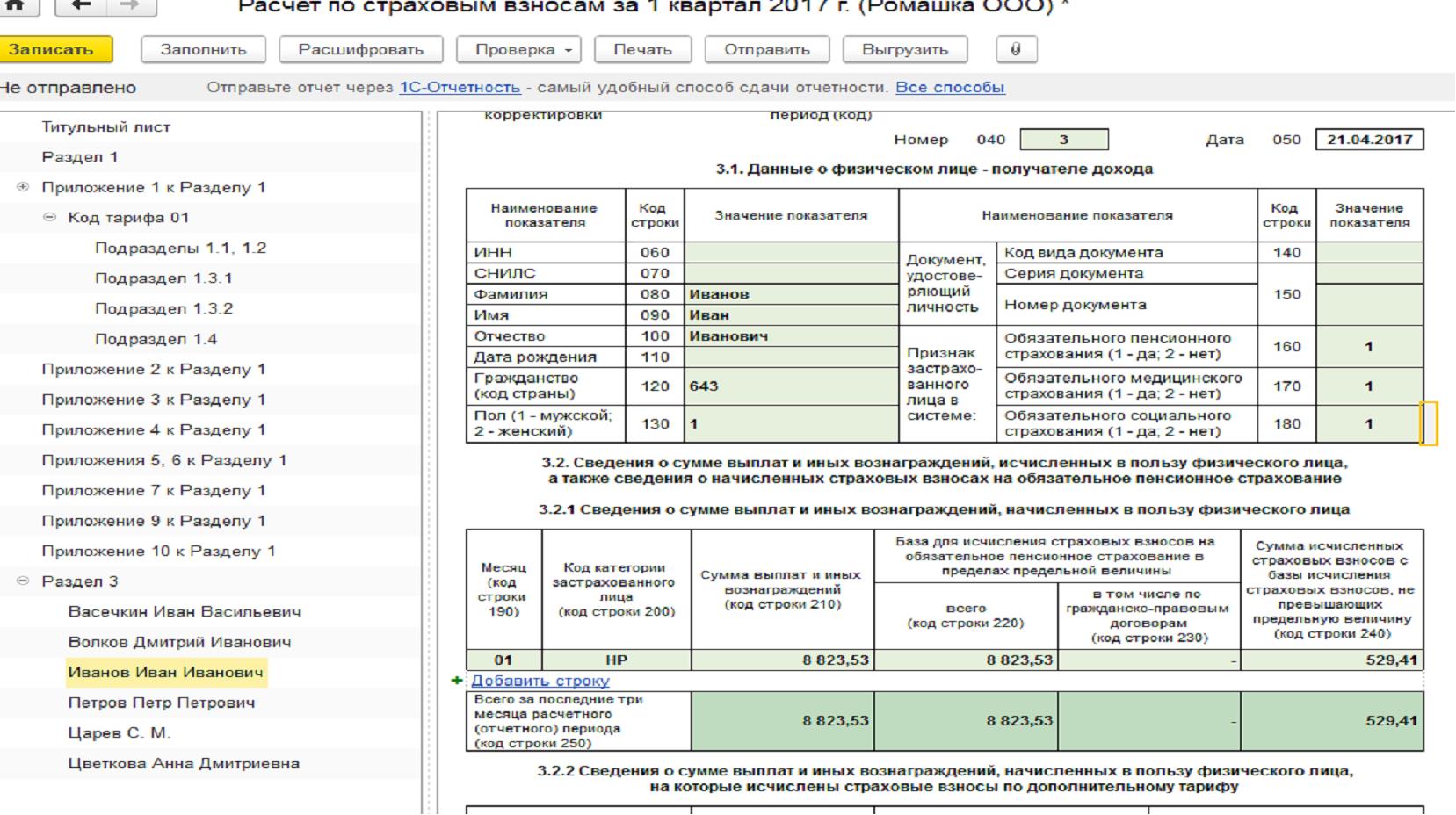

По сотруднику, которому были начисления, выглядит следующим образом

В отчет не вошли:

- разделы расчетов с фондами (уплата, задолженность)

- разделы с перерасчетами взносов

Формирование отчета по обособленным подразделениям

С 2017 года нет необходимости уплачивать взносы по каждому из обособленных подразделений. Только в том случае, если организация принимает решение о необходимости исчисления страховых взносов и сдаче отчетности по взносам отдельными обособленными подразделениями, их необходимо наделять «полномочиями по начислению выплат и вознаграждений в пользу физ. лиц», о чем и направляется сообщение в налоговый орган по месту регистрации головной организации. Такие решения рекомендуется принимать по тем подразделениям, которые имеют свою бухгалтерскую службу, а также производят начисление и выплату зарплаты.

Отчетность считается непредставленной (п.7 ст.431 НК РФ), если:

- сведения о совокупной сумме страховых взносов за каждый из последних трех месяцев периода в целом по плательщику страховых взносов исходя из базы для исчисления страховых взносов по обязательному пенсионному страхованию, не превышающих предельной величины, не соответствуют сведениям о сумме исчисленных страховых взносов на обязательное страхование по каждому застрахованному лицу за указанный период;

- указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц (не совпадают ИНН, СНИЛС, ФИО (буква ё, окончания имен и т.п.)

Если инспекцией будут обнаружены ошибки, она пришлет уведомление. Если успеть внести правки в течение 5 рабочих дней (10 дней, если отчетность на бумаге) – никаких негативных последствий не будет.

Сотрудники ООО «Лаборатория Форт» желают Вам успешной сдачи нового отчета в ФНС «Расчет по страховым взносам».