Также смотрите: справочник «Виды финансирования», документ «Изменение вида финансирования».

Одна из типовых проблем при организации учета планового питания – необходимость ведения учета в разрезе видов (источников) финансирования. Например, государственный пансионат получает финансирование из 2-ух источников:

1. Бюджет, за счет которого финансируется питание отдельных групп отдыхающих.

2. Собственные средства.

Соответственно, необходим контроль и учет расходов в разрезе обоих источников. Сложность при этом составляет необходимость закупки продуктов из конкретного источника финансирования в условиях, когда заранее неизвестна потребность в этих продуктах как в целом, так и в разрезе источника. Особенно остро стоит эта проблема в государственных учреждениях, где закупка продуктов должна выполняться через длительную тендерную процедуру, и оперативное (по факту изменения количества питающихся) изменение плана закупок невозможно.

В реальной жизни продукты закупаются исходя из плановой потребности в них, с разной заблаговременностью планирования - от одного дня до года. Закупка конкретного продукта осуществляется как из разных источников финансирования, так и только из одного. Расход же продуктов как правило ведется исходя из текущей потребности и независимо от того, из какого источника финансирования они закупались. В качестве характерного примера приведем следующую ситуацию. На складе есть 100 л молока, закупленного за счет бюджета, со сроком хранения, истекающим через 2 дня. На завтра для организации питания надо 30 л для питающихся за счет бюджетных средств, и 70 литров – для «хозрасчетных» питающихся. Понятно, что закупать дополнительно 70 литров молока за счет собственных средств с риском, что ранее купленное «бюджетное» молоко испортится и будет списано, ни один нормальный хозяйственник не будет.

В результате подобных ситуаций возникает трудно контролируемый дисбаланс по видам финансирования между объемом закупок продуктов и их списанием.

Для коммерческих предприятий эта проблема хотя и менее остра, но также имеет место, - например, при ведении взаиморасчетов с туроператорами или профсоюзами.

Программа содержит механизмы, позволяющие решить данную проблему. Предполагается следующая схема работы:

1. Для каждого вида питания определяются источники финансирования. При этом для одного вида питания может быть определено несколько источников. Для каждого из источников определяется его вес (%, который он составляет в общей стоимости питания). См. описание справочника «Виды питания».

2. Планируется питание на требуемый период (день, месяц, сезон, год) в разрезе видов питания исходя из ожидаемого количества питающихся. См. описание обработки «План питания».

3. На основании плана питания планируются закупки продуктов в разрезе видов финансирования. Определяется общая стоимость продуктов питания по каждому из видов финансирования. См. описание обработки «План закупок».

4. Осуществляется закупка продуктов на запланированные суммы из разных источников финансирования. При этом нет категорической необходимости закупать один продукт несколькими «лотами» по каждому из источников. Важно, чтобы общая сумма закупки по каждому из источников совпадала с плановой суммой потребности в продуктах по этому же источнику.

5. В процессе производства блюд расход продуктов выполняется без оглядки на источник финансирования, из которого они оплачены, исходя лишь из их срока годности. Естественно, при этом по каждому конкретному продукту может возникать дисбаланс по видам финансирования – перерасход по одному виду и излишние остатки по-другому.

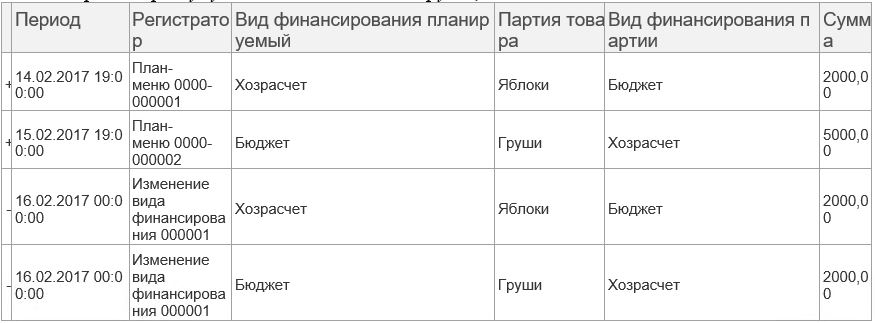

Программа контролирует возникающий перерасход и хранит данные о нем в регистре накопления «Отклонения по видам финансирования». В случае, если при производстве блюд для обеспечения потребности в продукте по конкретному виду финансирования была использована партия товара, закупленная по другому виду финансирования, в данном регистре при проведении документа «План-меню» формируется запись «+», в которой:

• «Вид финансирования планируемый» определяет вид финансирования, по которому была потребность в продукте.

• «Партия товара» определяет фактически использованную партию продукта, но закупленную по другому виду финансирования (см. справочник «Партии товаров»).

• «Сумма» - стоимость использованного продукта в ценах закупки. Это собственно сумма возникающего дисбаланса между планируемым видом финансирования и видом финансирования использованной партии продукта.

6. Текущее состояние дисбаланса программа позволяет увидеть с помощью отчета «Отклонения расхода продуктов по видам финансирования».

7. Так как возникновение дисбаланса в целом носит случайный характер, то суммы перерасхода по одному виду финансирования компенсируются суммами перерасхода по другому виду. Для взаимной компенсации дисбаланса по разным видам финансирования служит документ «Изменение вида финансирования».

Рассмотрим пример.

Были закуплены яблоки (по цене 100 за кг) по виду финансирования «Бюджет» и груши – (по цене 200 за кг) по «хозрасчет».

В пищеблоке пансионата питаются:

• плановые отдыхающие – их питание финансируется по «бюджету»,

• сторонние посетители - их питание финансируется по «хозрасчету».

В первый день на завтрак было съедено 30 кг яблок, в том числе:

• плановыми отдыхающими – 20 кг на сумму 2000,

• сторонними посетителями – 10 кг на сумму 1000 (был израсходован продукт, купленный по «бюджету» на питание, которое должно финансироваться по «хозрасчету»).

Во второй день на завтрак было съедено 45 кг груш, в том числе:

• плановыми отдыхающими – 25 кг на сумму 5000 (был израсходован продукт, купленный по «хозрасчету» на питание, которое должно финансироваться по «бюджету»),

• сторонними посетителями – 20 кг на сумму 4000.

В регистре «Отклонения по видам финансирования» по итогу возникли 2 записи (таблица несколько упрощена по отношению к настоящей):

При формировании в этот момент времени документа «Изменение вида финансирования» в нем окажется одна строка вида:

То есть, расход груш мы можем частично (на сумму 2000) компенсировать расходом яблок. В регистре будут сделаны «компенсирующие» записи:

Итогом проведения этого документа станет остаточный дисбаланс на сумму 3000 по партии «груши».

8. При выгрузке данных в «1С: Бухгалтерия государственного учреждения» на основании документа «Изменение вида финансирования» в БГУ формируется документ «Операция (бухгалтерская). Схема формируемых им проводок поясняется приведенным ниже разъяснением аудитора:

Постараемся объяснить ситуацию наглядно в предположении, что за счет КФО "4" закуплены продукты питания на общую сумму 100 000,00 руб. (в соответствии с планируемым приездом физических лиц — потребителей государственной (муниципальной) услуги). По факту оказалось, что таких физических лиц приехало меньше. Соответственно, указанные продукты питания на сумму 80 000,00 руб. были направлены на организацию питания физических лиц — потребителей госуслуги, а остаток продуктов на сумму 20 000,00 руб. пришлось направить на осуществление приносящей доход деятельности — организацию питания физических лиц, находящихся в учреждении на платной основе. Это обусловлено необходимостью соблюдения сроков хранения продуктов питания. В дальнейшем продукты питания на общую сумму 20 000, 00 руб. должны быть приобретены за сет средств от приносящей доход деятельности, но направлены на достижение целей государственного (муниципального) задания. Оформляется такая ситуация следующими бухгалтерскими записями (приведены для бюджетного учреждения):

1. Дебет 4 105 32 340 Кредит 4 302 34 730 на общую сумму 100 000,00 руб.

— отражена покупка продуктов питания за счет средств субсидии на выполнение госзадания (п. 34 Инструкции N 174н);

2. Дебет 4 304 06 830 Кредит 4 105 32 440,

Дебет 2 105 32 340 Кредит 2 304 06 730 на сумму 20 000,00 руб.

- отражено заимствование продуктов питания с КФО "4" на КФО "2";

3. Дебет 4 109 00 272 Кредит 4 105 32 440 на сумму 80 000,00 руб.

- учтены израсходованные продукты питания при формировании себестоимости государственной (муниципальной) услуги (п. 37 Инструкции N 174н).

В дальнейшем будут произведены следующие бухгалтерские записи по восстановлению заимствованных средств:

4. Дебет 2 105 32 340 Кредит 2 302 34 730 на общую сумму 20 000,00 руб.

— отражена покупка продуктов питания за счет средств от приносящей доход деятельности (п. 34 Инструкции N 174н);

5. Дебет 2 304 06 830 Кредит 2 105 32 440,

Дебет 4 105 32 340 Кредит 4 304 06 730 на сумму 20 000,00 руб.

- отражено восстановление ранее произведенного заимствование продуктов питания с КФО "2" на КФО "4".

Обратите внимание, что бухгалтерские записи, отраженные выше в пунктах 2 и 5, отсутствуют в Инструкции N 174н. Поэтому их применение должно быть согласовано с органом, осуществляющим в отношении учреждения функции и полномочия учредителя и (или) финансовым органом (согласно п. 4 Инструкции N 174н).

При соблюдении указанного выше похода бюджетное учреждение обеспечит наглядную демонстрацию целевого расходования средств субсидии на выполнение госзадания даже в ситуации, когда другого выхода, как использовать продукты питания, приобретенные за счет КФО "4", по КФО "2" у учреждения нет.

9. Полностью компенсировать дисбаланс таким методом нельзя, - в силу его случайного характера. Целью этого метода является его минимизация. Для полного (почти полного) устранения дисбаланса необходимо:

a. С помощью отчета «Отклонения расхода продуктов по видам финансирования» по итогам периода (день, неделя, месяц) контролировать, по какому виду финансирования образовалась некомпенсируемая нехватка продуктов, и ее сумму. В приведенном примере – это нехватка на сумму 3000 по «бюджету».

b. Выполнить закупку продуктов за счет средств по данному виду финансирования на указанную сумму. Закупаться должны продукты, которые ожидаются к расходу в следующий период.

Результатом таких действий явится возможность компенсировать имеющийся дисбаланс по итогам следующего периода.

Описанная методика работы позволяет существенно снизить риски штрафов за несоблюдение баланса закупки и расхода продуктов по видам финансирования.